https://cheman.chemnet.com/ 2020-04-09 16:27:20 生意社

一、价格走势

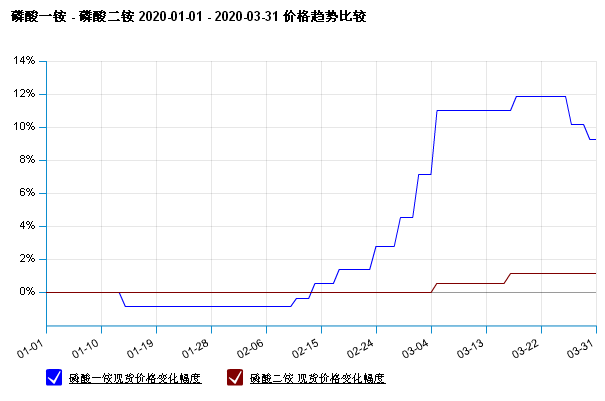

第一季度磷铵大幅上涨,迎来一年之中最旺季。据生意社大宗榜数据显示,1月1日粉状一铵出厂均价是1906元/吨,3月31日粉状一铵出厂均价是2083元/吨,第一季度粉状磷酸一铵总体价格上涨9.27%,最高涨幅为11.89%。季度内最低价为1890元/吨,最高价为2133元/吨。

据生意社大宗榜数据显示,1月1日64%二铵出厂均价是2200元/吨,3月31日64%二铵出厂均价是2225元/吨,第一季度磷酸二铵总体价格上涨1.14%。季度内最低价为2200元/吨,最高价为2225元/吨。

二、行情分析

一铵:1月份磷酸一铵行情疲软运行,价格稳中下跌。需求端依旧疲软,下游按需采货。多地运输困难导致运费提升,整体价格波动不大。进入2月份磷酸一铵发货量较大,交通运输逐步恢复,下游采购积极。下游复合肥企业复工率提升,推动磷酸一铵价格上涨,市场面向好。3月磷酸一铵价格大幅上涨后回落,企业复工率62%。肥料市场正值销售旺季,原料硫磺价格持续上涨,下游需求量增多。后期下游复合肥企业备货充足,需求面减弱。

二铵:1月份磷酸二铵原料价格低迷,需求跟进乏力,价格上涨受阻,多地运输不畅。磷酸二铵持稳运行,企业开工率五成左右。2月份磷酸二铵仍保持平稳,未有上涨迹象,下游贸易商主要以消化库存为主。市场供强需弱,下游积极性欠佳。进入3月磷酸二铵行价格上涨,湖北企业陆续复产,企业复工率61%。上涨后价格趋于稳定。企业开工率不断提升,现货供应充足,下游采购新单减少。

产业链: 第一季度原料硫磺涨幅为24.50%。1月份国内硫磺市场弱势整理,港口库存高位,消耗慢,场内缺乏消息指引,僵持观望为主,价格方面弱稳整理运行。受环保政策的影响,下游需求表现低迷。2月份国内硫磺市场偏强整理,国内价格上行,然下游开工低位,港口库存依旧高位,消耗慢,场内缺乏消息指引,谨慎观望为主。3月份国内硫磺市场行情偏强运行。前期随着下游工厂的陆续复工以及道路运输的好转,各地主要生产单位均有不同程度的上调表现。

行业:据生意社价格监测,2020年01季大宗商品价格涨跌榜中化工板块环比上升的商品共23种,其中涨幅5%以上的商品共10种,占该板块被监测商品数的11.8%;涨幅前3的商品分别为异丙醇(57.44%)、氯化铵(24.63%)、硫磺(24.50%)。环比下降的商品共有59种,跌幅在5%以上的商品共44种,占该板块被监测商品数的51.8%;跌幅前3的产品分别为纯苯(-54.08%)、丙烷(-47.22%)、粗苯(-45.56%)。本季均涨跌幅为-10.65%。

三、后市预测

生意社磷铵分析师认为第一季度春耕时节,磷肥旺季,化肥齐涨。磷铵原料大幅上涨,下游复合肥需求旺盛,多重利好导致磷铵价格上涨。预计第二季度肥市行情减弱,磷铵行情稳定走势为主,建议关注实时行情动态。

相关报道