https://cheman.chemnet.com/ 2021-08-02 16:35:44 生意社

一、价格行情

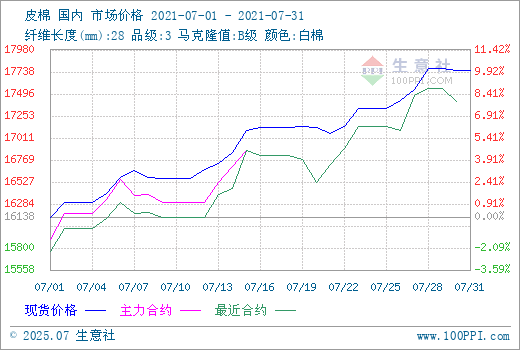

据生意社数据显示,七月棉花行情大涨。1日3128B皮棉价格在16138元/吨左右,31日价格在17756元/吨左右,上涨10.03%,同比2020年上涨43.88%。

二、行情分析

国内:现货方面,中国棉花价格指数3128B级行情走高,月初价格为16091元/吨,月底价格为17731元/吨,上涨1640元/吨,涨幅10.19%。全国棉花库存逐月下降,截至6月30日,纺织企业在库棉花工业库存量为84.46万吨,较上月底减少1.78万吨;全国棉花商业库存总量约301.73万吨,环比下降15.67%。棉花库存的下降,表明下游纺织企业开工率维持高位,企业原料需求较大。

7月总量为60万吨的国储棉7月5日开始竞价销售,计划9月30日结束,截至7月底累计成交191116.7431吨,成交率100%,平均成交价格16784元/吨。储备棉资源质量和价格的优势对于原料库存紧张的企业来说,吸引企业采购的热情,均价大幅上涨。此外70万吨的棉花进口滑准税配额也已下发,低于市场此前发放200万吨的预期,且相对往年发放的配额也比较稳定,棉花价格上行风险降低。

期货方面,郑棉主力合约1日结算价15890元/吨,30日结算价17685元/吨,上涨1795元/吨,上涨11.3%左右。月中美国农业部发布的7月份全球产需预测,2021/22年度,全球棉花期末库存环比下调160万包。全球消费预期在持续恢复中,全球棉花库存消费比持续下滑,因此在报告发布后,美棉收涨,郑棉受此影响期价应声上涨。

国际:USDA7月份全球棉花供需预测数据显示,2021/22年度全球棉花总产环比调增,消费量明显调增,进出口贸易量有所减少,期末库存量再度下降。2021/22年度国内棉花产量582.4万吨,叠加进口217.7万吨,抛储60万吨,我国棉花总供应为860.1万吨,而USDA预测的当前年度总需求为892.7万吨,维持供小于求格局,期末库存预计下降。

三、下游产业链

截止2021年6月,我国服装鞋帽、针、纺织品类零售总额达1174亿元,同比增长12.8%。受益于市场需求恢复,纺织企业订单良好,纺纱利润继续维持较好状态,经营压力不大。1-6月,纱线产量1355.8万吨,产量同比增长17.8%,纺纱高利润情况下棉价上行支撑较明显。因秋冬订单逐渐增加,纺企下游织造企业开工率提高,企业对后市预期较乐观,对棉花原料补充需求较大。但同时,在消费旺季的预期下,市场的忧虑犹存,产业链出现价格传导不畅的迹象,坯布价格就没能在此背景下跟涨,未来棉花行情主要还是看需求端情况,预计短期内棉价或将震荡前行。

相关报道