https://cheman.chemnet.com/ 2021-12-21 16:56:12 生意社

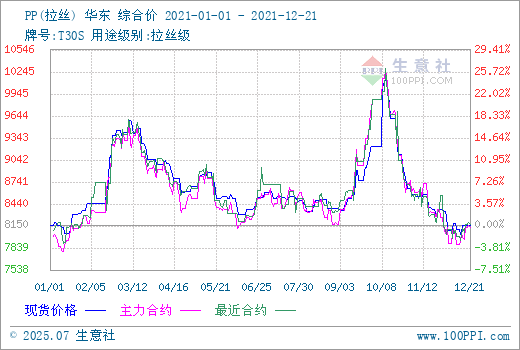

近年来,我国聚丙烯产能快速扩张,行业发展可谓迅猛。2021年世界性的公共卫生事件仍在大范围的影响着人们的生产生活、但国内聚丙烯企业和从业员砥砺前行,稳供应保建设,全年各个型号的生产供应相对充裕;各项新建生产线按部就班试车产料,为国内聚丙烯市场贡献着中坚力量。延续践行准确的国内防疫政策令市场尽快的回归了供需行情,持续增长的终端产业需求是国内聚丙烯行业获得高速增长的主要动能。据生意社监测,2021年国内聚丙烯行情大体稳固运行,截止12月21日,国内生产商、贸易商T30S(拉丝)主流报盘价格在8150.00元/吨左右,大部分牌号产品价格回落至年初价格水平,产量与消费量双双有涨,供需两向荣。

原因分析

2021年开局行情对于聚丙烯来说难言积极,上游丙烯承接去年下滑行情,厂家库存压力偏大,出货情况冷清。同时物流也受到了较大影响,对PP行情有消极影响。进入二月份,两油石化库存节前累库逐渐开始,塑编和BOPP工厂库存位置相对较高,注塑和拉丝方面的滞涨调整同样与短期供应过剩关联性较高。至二月中下旬,虽然有东华能源宁波二期项目装置开始投产和社会库存较高的利空,但原PP价格外盘强国内弱。叠加美国寒灾造成了原油减产,远端原料原油价格上涨。同时美受灾地区不少化工企业停工停产,装置频现检修。同样的日本受地震影响,装置亦大规模停产。业者担忧化工品的供应不足,对大宗品价格心态增强,全球PP普遍大涨。国内方面,受就地过年倡导影响,今年下游复工迅速,积蓄的需求提前放量,市场回暖较快,东北地区甚至出现了一定程度的供应偏紧。三月份PP价格已处高位,影响下游工厂采买,现货价格滞涨下滑。一季度国内防疫形势稳定向好,防疫重要物资之一的PP纤维料和PP熔喷料方面在涨后也出现回落。好在国内外需求尚且稳固,但纤维料和熔喷料制造市场出现不同程度的供方过剩,企业利润开始缩水。国际大厂埃克森美孚、聚美莱等高熔纤维产品纷纷调降。

二季度随着上游丙烯价格四月下旬价格结束上涨急速回落,PP也出现了不稳,现货价格宽幅震荡。一季度国内聚丙烯工厂整体平均开工率在93%左右,位于历史高位区域。业内竞争加强,二季度部分PP聚合企业利润出现倒挂现象,PP市场存在一定程度的供需矛盾。值得一提的是二季度我国对海外出口订单增加可圈可点,但对市场影响不及预期,交投阻力增加是二季度行情主要原因之一。至六月上游丙烯止跌,PP成本端支撑力回升。传统需求淡季影响需求走低,部分地区的限电政策影响行业负荷,但总体上供应情况较为平稳。二季度末国际油价高位支撑化工产业链相关产品,加之石化厂库存去库后低位,此二利好中和各利空作用,聚丙烯拉丝、纤维料产品价格得以坚挺。而熔喷PP方面跌幅则较大,六月底国内熔喷料PPH-Y1500样本企业平均报价9733.33元/吨左右,跌破万元大关。国内熔喷布制造市场饱和度长期未改善,生产企业离场情况开始突出,年终仍在出货的装置大幅减少。海外防疫市场更侧重于对制氧机等器材方面产品的需求,对熔喷PP行业的拉动作用不明显。熔喷料的需求难以放量,预计价格行情或将继续偏弱运行。

聚丙烯各产品平缓进入下半年行情,三季度前中期总体震荡偏弱,现货价格窄幅调整。下游企业负荷不高,需求跟进疲软的淡季特质持续,直到PP行业传统旺季“金九银十”的开始才有所改观。2021年的传统旺季中,煤炭走势的大涨功不可没。9月PP市场行情主要受到成本端利多影响,其中煤质PP受到拉动效果最为明显。期间装置重启、新产能开车,行业总体负荷虽高达9成,供应量高位。但关键的“金九”需求拉动却动能有限。据生意社分析师调研,本年度9月份PP市场集中补货强度横向对比弱于往年。而期间环保政策的入场对PP上下游企业开工率调控,下游对高价货源反馈不佳,商家出货流畅度一般,对现货价格的上涨形成了阻力。三季度主要拉动PP上涨之利好,乃是成本端丙烯、煤炭的上涨。由于世界范围的卫生事件而走高的PP纤维料与熔喷料,经过长期的调整,最终在2021年中,价格彻底回归了理性。

十月份行业走行急涨急跌,能源方面发改委加大资本恶意炒作煤炭的查处力度,煤炭价格滞涨回调。加之丙烯节后低价货源流入,价格开始进一步回调。上游多有调降,PP成本端支撑塌陷。而各地环保政策继续影响行业及其下游开工率,下游需求低于往年同期,拖拽PP现货价格。虽然终端用户采买跟进不及时,但汽车等行业刚需稳固,托举了一定的需求量,场内低价货源得以减少,商家报盘跌后企稳。下游行业的筑底能量表达出了PP的抗跌属性。熔喷料方面10月份疫情小范围短暂反弹而涨后回稳,场内熔喷料供应格局仍然较为充裕,现货市场拉动作用稀释严重。当前国内聚丙烯市场处于弱势运行中,国际油价大跌后修复,丙烯市场供应充足维持震荡下行走势。PP供应方面维持稳定,场内检修生产线减少。下游开工率仍然一般,商家报盘跌后企稳。

临近跨年,部分新建生产线在元旦前后均有落地消息传出。2022,甚至2023年仍然是我国聚丙烯产业高速发展年,国内PP企业不但在产量上有着长足的发展,同时注重新产品的研发,各种用途的PP新产品层出不穷。若近期项目陆续尽数开机产料,我国PP产能将增加870万吨/年左右,预计总产能将达到约3770万吨/年左右。在供应量大阔步增加的格局下,聚丙烯价格仍然能回归去年同期价格。除了全球宏观通胀的影响,终端企业的发展是支撑我国PP产业链的重要新生力量。

相关报道