https://cheman.chemnet.com/ 2022-03-28 15:47:24 生意社

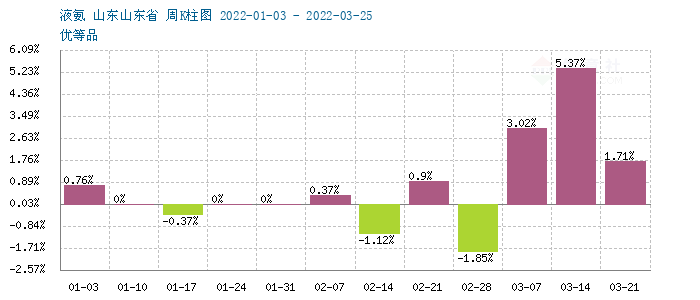

本周(3.21-25),国内液氨行情继续攀升,涨幅较之上放缓,周末行情止涨企稳。山东、河南及山西地区价格均有不同程度上涨,主要受区域内供应减量,部分装置故障,以及工厂转尿素挤占氨量等因素影响。据生意社监测,截止到3月25日,山东地区液氨周涨幅在2.41%,目前山东地区液氨主流报价区间在4700-4900元/吨。

供应端

供应面,本周,国内多地整体放氨量较之上周继续下降,全国大部分产区放氨量均有下滑,尤其是北方地区。虽然液氨价格走高,多数企业开始正常生产,但仍有企业转尿素,山东、山西等地大厂多有转产。尤其是山西晋城受环保政策影响导致集中停车,氨量下滑明显,价格有较强幅度上涨,本周前期检修的企业陆续开车,但供应量仍维持较低水平。

成本面

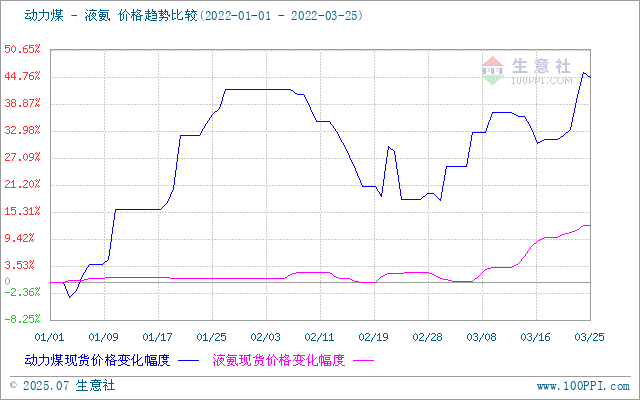

上游煤炭行情受调控政策影响,价格维持前期水平,目前下游甲醇、液氨厂家利润普遍得到提振。但天然气价格仍在高位,对气头企业有很大带动作用。据生意社监测,本周液化天然气涨幅在3.29%。

需求端

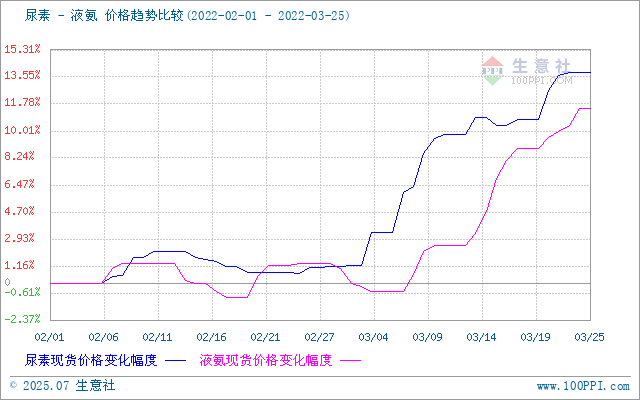

终端来看,液氨下游仍保持温和增长态势,农业需求旺盛,工业需求增强。春耕来临,国内用肥进入旺季,经销商拿货积极。本周国内尿素价格继续上涨,但涨幅明显放缓。据生意社监测,尿素周涨幅在2.77%。复合肥厂、板材厂开工负荷较高,逢低适量跟进。从尿素板块看,后市对氨市仍有支撑。

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,上旬尿素涨幅偏强,二者价差较大,目前二者价差收窄,保持合理水平。

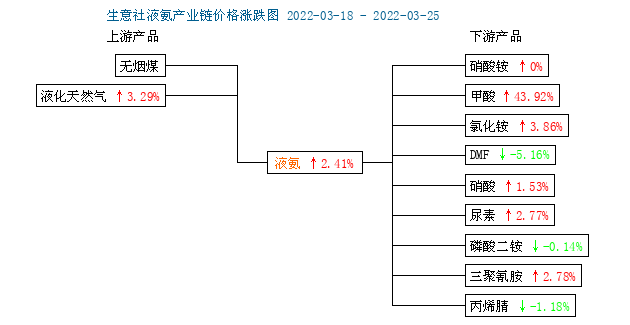

从上图,液氨产业链图来看,目前液氨产业链利润继续改善,气头上游天然气价格回暖,煤炭价格受政策影响,价格维持弱势,中下游普遍涨势较好,液氨利润较前期明显提升。下游领域也有明显改善,甲酸、氯化铵、尿素等均有不同程度上涨。

后市预测

生意社认为,目前来看,液氨供应紧张趋势略有缓解,周末市场止涨企稳。但受疫情影响,局部供应不通畅,市场会呈现供需不均,区域分化会越来越明显。但总的来看,随着氨企利润回升,尿素回转液氨预期或令氨市供应偏紧的局面得到根本缓解,叠加春耕旺季效应转弱,也不排除液氨供需格局发生扭转的可能,考虑到目前的高价位,后期液氨或价格承压。

相关报道