https://cheman.chemnet.com/ 2022-06-13 14:30:17 生意社

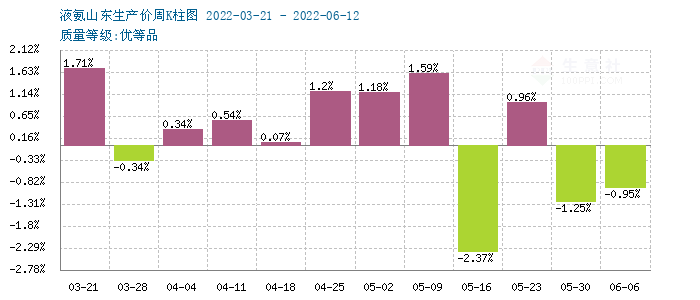

本周(6.6-10),国内液氨行情继续回落。山东、山西、河北、河南和湖北等地区均有不同程度的下滑。周跌幅累计在100-200元/吨。市场供应出现变化,氨量供应增加。但下游化肥需求偏弱,对高价格抵触更压制了一部分刚需。下游压价,终端价格也陆续走低。据生意社监测,截止到5月20日,目前山东地区液氨周跌幅在0.63%,周末主流报价区间在4900-5150元/吨。

供应端

供应面,本周,国内多地整体放氨量较之上周略有上升,整体供应压力增加。此前受下游尿素价格高企,下游转尿素居多,氨量走低。但近期氨价回升,企业放氨量明显上升。所以液氨整体供应量激增,供应短时激增导致部分过剩。

上游煤炭行情受调控政策影响,价格维持前期水平,目前下游甲醇、液氨厂家利润普遍得到提振。天然气价格也有下行,缓解了气头企业成本压力。据生意社监测,本周液化天然气跌幅在2.20 %。

需求端

终端来看,液氨下游需求刚性持稳,尿素价格高位持稳为主,价格略有反弹,涨幅在1.5%。农业需求增加,工业需求刚需为主。北方麦收区域,农业需求适量跟进,南方部分地区按需采购。复合肥、胶板厂企业开工一般,刚需采购为主,三聚氰胺价格小幅下跌,对尿素采购积极性减弱。从供应方面来看:尿素日产在17万吨左右,处于较高水平,但工厂库存与社会库存处于低位,部分地区货源紧张。

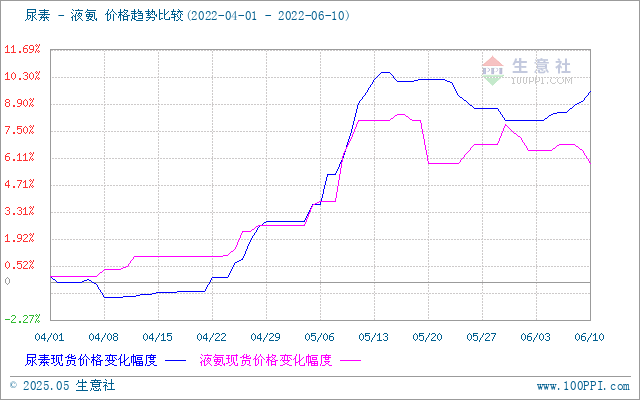

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,近期液氨价格回落明显,跌幅较尿素深,二者价差拉大。但目前仍保持合理水平。

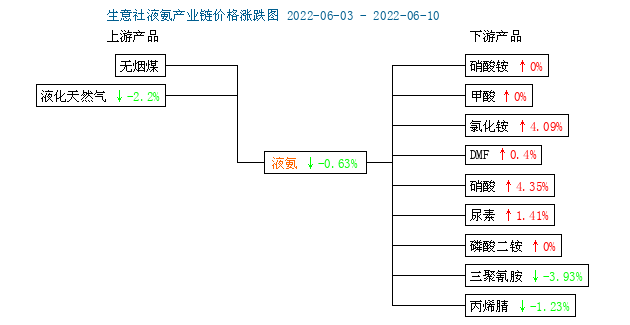

从上图,液氨产业链图来看,目前液氨产业链利润继续改善,气头上游天然气价格回落,煤炭价格受政策影响,价格维持弱势,有利于缓解下游成本压力。中下游也是涨势居多,企业利润增加,液氨、尿素及复合肥利润较前期明显提升。

后市预测

生意社认为,目前来看,国内液氨市场价格持续松动,企业库存压力明显,随着农业需求进入淡季,液氨或有下行风险。

相关报道