https://cheman.chemnet.com/ 2022-08-31 15:12:38 生意社

己二酸华东市场价格走势

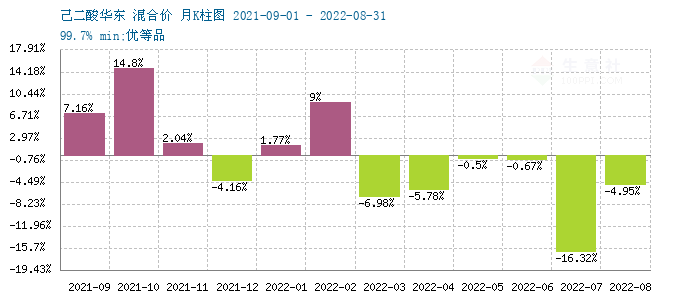

己二酸华东市场价格K柱图

据生意社监测,8月,国内己二酸延续了上个月的跌势,下行趋势放缓,月跌幅在4.95%(7月跌幅16.32%)。月末己二酸市场价格区间在9200-9400元/吨。一方面来自成本的利空,上游纯苯行情偏弱,环己酮延续跌势。另外,供应表现充裕,市场需求清淡,厂家走货不畅,库存压力明显等原因令己二酸行情仍在探底过程中。

市场供应来看,本月,己二酸开工率较之上月略有下降,全月基本维持在5成以下。厂家库存压力略有缓解,大厂价格普遍挺价为主,山东大厂月中上调了挂牌价,提振了市场信心,也抑制了下跌趋势。开工方面,月内海力、华鲁、华峰均两套装置停车检修,另外,中浩和辽化单线运行,洪鼎仍停车,其他装置降负运行,供应预期收窄,这也是己二酸中下旬止跌企稳的主因。

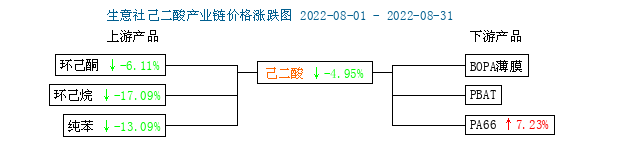

己二酸产业链走势

上图显示,本月,己二酸产业链呈现上下游普跌,而且上游跌幅明显偏强。上游纯苯(-13.09%)、环己烷(-17.09%)、环己酮(-6.11%)等产品跌幅较之上月扩大。说明己二酸厂家利润压力有所减轻。终端PA66(7.23%)价格有所反弹,长期下跌行情渐入尾声。

己二酸上游纯苯行情走势

本月纯苯震荡下跌走势,月内跌幅明显。8月1日价格在8650-8950元/吨(均价8784元/吨);8月29日价格在7350-7750元/吨(均价7492元/吨),本月跌幅14.7%,较去年同期下跌0.9%。成本面,原油宽幅震荡,成本面走势不稳,难以支撑纯苯价格。供应面,本月中旬开始多个纯苯装置陆续重启,国内供应增量明显,叠加后市预计仍有大量纯苯产能投产,市场心态受打压。另外,本月纯苯进口船货增多,港口库存积累。需求面:由于纯苯价格高位,且下游盈利水平一般,下游多数商品生产亏损,经济性停车降负装置增多,对纯苯需求减弱。多重因素导致纯苯跌势明显。

己二酸上游环己酮行情走势

8月国内环己酮市场行情延续跌势。据生意社监测数据显示,月初国内环己酮市场均价10140元/吨,月末(截止8月31日)国内环己酮市场均价为9520元/吨,月内跌幅6.11%。纯苯价格行情下行整理,同时下游需求疲弱,加上供应量充裕影响,环己酮市场行情便一路下行,难以提振。

己二酸下游PA66行情走势

终端需求:己二酸下游略有改善。主要下游产品PA66谷底反弹。8月份国内PA66市场有涨,各牌号现货价格调涨。截止8月30日,生意社PA66中粘注塑级样本企业出厂价报盘平均在22250元/吨左右,与月初均价水平相比,涨幅为7.23%。市场反弹一方面原因是厂家利润偏低的超跌反弹需求。更主要的是供应的收缩:本月部分地区存在限电错峰生产等政策,当前国内PA66行业负荷水平偏低,市场现货供应收缩,供应压力的缓和提振现货行情。需求方面,当前终端企业拿货跟进偏向刚需维持生产,对高价货源接受程度一般。但传统淡季即将结束,下游工厂需求展开即将到来,商家信心增强,交投气氛好转。

后期来看,生意社认为,后期随着国际能源紧张趋势愈演愈烈,油价仍有上行动力,纯苯此前下跌过速,后期也有望筑底,届时可能一定程度上提振下游信心。供应端,目前国内装置开工率持续走低,已经降至5成以下,市场供应压力预期缓解。成本和供应会给己二酸带来反弹需求,另外传统旺季“金九银十”也会给需求带来助力,预计己二酸会见底反弹。

相关报道