https://cheman.chemnet.com/ 2022-09-13 17:13:44 生意社

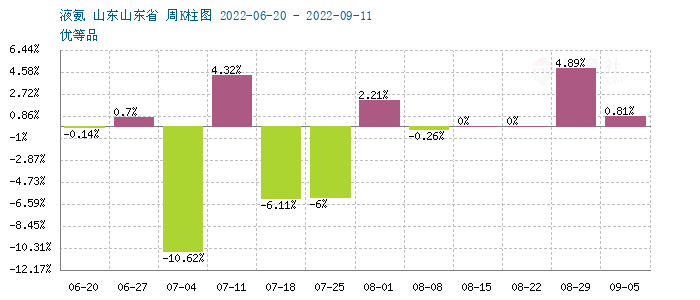

进入9月,国内液氨在底部反弹,国内多地价格较之上月末均有明显涨幅,市场供需紧俏,液氨装置检修偏多致开工率下滑,农业需求回升,买涨不买跌心理令成交量温和回升。据生意社监测,截止到9月13日,山东地区液氨涨幅在7.5%,目前主流报价区间在3800-4100元/吨。

供应端

供应面,近期,国内液氨供应量表现偏紧,虽然国内部分检修装置近期恢复运行,但多数未恢复的装置叠加不少厂家自用提升、外销量减,在下游化肥工厂开工提升的前提下,供应更显捉襟见肘。截止目前,河南金大地、山东施可丰、万华福建装置、湖北和远等大厂装置仍在检修期。供应持续收缩是价格筑底回升的主要原因。

成本面

成本普遍高企也助力液氨坚挺上行。游煤炭行情价格震荡上行,截止9月13日,9月以来动力煤涨幅在5.13%,价格仍在高位。不断挤压下游液氨利润,在下游需求略有启动的配合下,氨企为保利润只能被动抬高价格。但国家调控煤炭价格,煤炭涨势受到一定抑制,下游甲醇、液氨等产品利润仍在合理区间。天然气价格进入9月小幅上行,对西南气头氨企也有成本面的带动作用。据生意社监测,本月液化天然气涨幅在1.66%。

需求端

终端来看,液氨下游需求略有回升。尿素价格持续推涨,进入9月尿素上涨了5.83%。下游复合肥秋季需求陆续跟进,工业需求也有所好转,加之出口、淡储对市场的推动作用,尿素价格持续上涨,出货表现良好。叠加中秋节前下游备货增加,需求小幅升温。

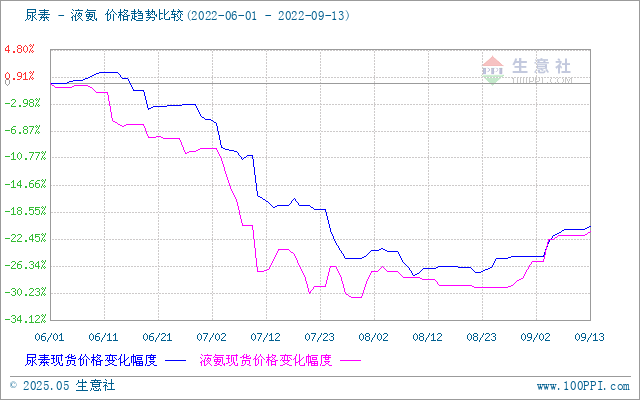

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致。进入9月,二者价差明显收窄。

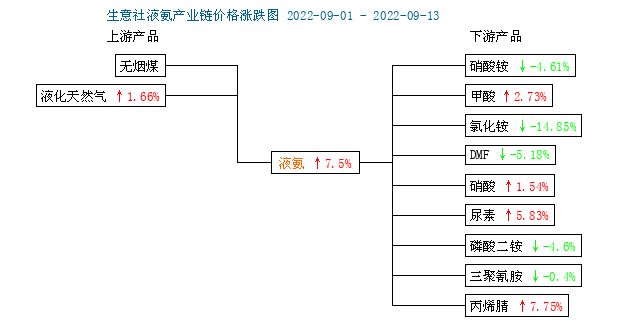

从上图,液氨产业链图来看,目前液氨产业链利润尚可,气头上游天然气价格涨幅不大,但煤炭价格有较明显的涨幅。后期煤炭或仍有上行动力,因此液氨及下游或成本压力增加。下游产品来看,尿素(5.83%)表现偏强,其他产品如氯化铵(-14.85%)硝酸铵(-4.61%)、磷酸二铵(-4.6%)等产品表现较弱。。

后市预测

生意社认为,目前来看,国内液氨市场供需格局变动不大,无论是农业还是工业需求都温和增长,出口需求也有一定刺激。但随着贵州、重庆等地均有装置复产临近,未来供应量也有增加预期。供应利空会冲淡需求利好的影响。从节后来看,氨企明显调涨步调放缓,后期或面临一定的上涨压力,但市场仍震荡偏强为主。

相关报道