https://cheman.chemnet.com/ 2022-06-27 09:01:13 生意社

己二酸华东市场价格走势

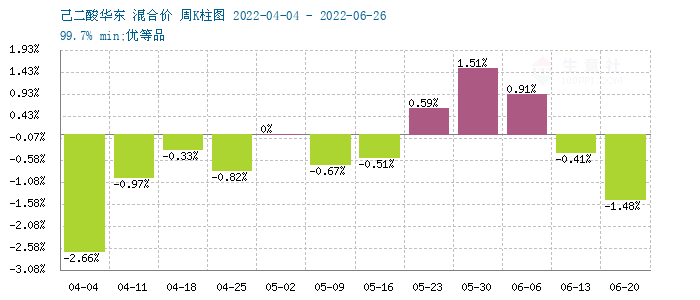

己二酸华东市场价格K柱图

据生意社监测,本周(6.20-24),国内己二酸延续上周弱势,继续走低,周跌幅在1.48 %。周末己二酸市场价格区间在11800-12000元/吨。一方面,上游纯苯涨后回调,环己酮大幅下挫,成本面利空加剧。另外,市场需求清淡,厂家走货不畅,库存压力明显等原因。

市场供应来看,本周,己二酸开工率较之上周持平为主,目前维持在6.5成左右。厂家库存压力逐渐增加,大厂价格暂时没做调整。开工方面,海力、洪鼎和辽化老线仍停车中,中浩降负荷开车,大约在八成,其余装置满负荷运行。市场供应压力渐现。

己二酸产业链走势

上图显示,本周,己二酸产业链呈现全线走低态势。上游产品环己酮、纯苯均有不同程度下跌,尤其是环己酮跌幅明显,在-6.29%,己二酸依然维持弱势,交易重心略有下移,说明厂家利润保持合理水平。另外,下游PA66本周延续弱势,略有止跌,终端保持较弱水平。

己二酸上游纯苯行情走势

己二酸上游环己酮行情走势

前期纯苯上涨明显,端午节后厂家两轮调价,最近两周连续高位回落为主,据生意社监测,纯苯周跌幅在1.71%左右。另外,本周环己酮大幅回落,跌幅在6.29%。主因原料纯苯现货高位回落,成本面缺乏支撑,下游化纤需求偏弱,鲁南环己酮装置重启,市场货源供应充裕,出货明显受阻,价格不断回落。原料成本走低给己二酸带来成本利空。

己二酸下游PA66行情走势

终端需求:己二酸下游表现不佳。下游采购继续放缓为主。据生意社监测,己二酸下游PA66本周止跌,但市场并没有迎来反弹。内PA66行业负荷水平横盘,市场内现货供应充裕,供应压力难解。港口方面库存位置尚可,海外货源到货量一般。需求方面,当前终端企业拿货跟进偏向刚需维持生产,对高价货源抵触情绪较为强烈。华东地区卫生事件大幅缓解,多地物流情况逐步恢复,但国内下游工厂需求萎缩,加之淡季终端企业开工率低下,供需矛盾突出,商家出货阻力较大。场内成交下滑,卖家心态不佳,继续让利走单。总之,下游需求疲软是制约己二酸反弹的根本原因。

后期来看,生意社认为,上游纯苯、环己酮成本走低,利空加剧。但厂家仍存挺价心理,大厂挂牌暂无松动,这对己二酸价格带来一定支撑。但供应端压力后期或继续凸显,且下游需求持续低迷的情况下,预计近期己二酸价格或仍有下行空间。

相关报道