一、2021年涤纶短纤价格走势

PF期现货价格走势

2021年国内涤纶短纤价格呈双峰M状大幅震荡上涨走势,第一波峰值出现在2月底3月初,第二波峰值出现在10月中下旬。现、期货走势相近,和乙二醇全年现、期货行情走势相似。据生意社价格检测显示,12月31日国内涤纶短纤现货市场均价为7076元/吨,同比上涨18.98%。最高价格是10月20日的8398元/吨,最低点为年初的5948元/吨。期货市场,12月31日短纤主力期货收于7070元/吨,同比上涨10.09%。最高价格是2月26日的8578元/吨,最低点为年初第一个交易日的6400元/吨。

二、影响因素分析

PF产业链价格走势

PTA期现货价格走势

EG期现货价格走势

涤纶纱现货价格走势

一季度呈大幅冲高小幅回落走势,季度大涨。1-2月份几呈单边上扬后3月份高位回落。短纤期货市场2月26日出现全年最高价8578元/吨。春节期间国际油价震荡大涨,带动原料PTA及乙二醇价格大幅上涨。成本大涨,装置停车检修加之节后下游备货,涤纶短纤在负库存下大幅度上涨。3月份国际油价在月初冲高后一路震荡下跌高点回落近13%,PTA及乙二醇价格跟随大幅下跌。成本大降,贸易中间商抛货,下游节前备货充分至采购不足,涤纶短纤产销大降,期现货均大幅回调。

二季度呈窄幅震荡W型走势,季度微跌。本季度上游原料价格波动幅度较大,下游织造及终端订单在前期订单透支情况下有所下降,短纤生产厂家不断累库,加工费不断压缩甚至亏损。不过随着6月份国际油价一路震荡上涨(几乎呈单边上升态势,全月纽约原油期货收涨9.61%),短纤原料PTA也跟随原油价格较大幅度上涨,加上6月短纤装置检修的不断增加致使产能下降,再加上疫情影响东南亚订单的部分回流,国内涤纶短纤产销好于预期,短纤期、现货价格6月探底回升,几近收复季度初期的失地。不过短纤原料乙二醇期货主力6月小幅收跌。

三季度呈较大幅度震荡N型走势,季度小涨。7月震荡上升,8月震荡下行,9月探底回升。7月惯性延续前月震荡上升态势。8月成本、供需双双受压致涤纶短纤价格震荡下跌。8月国际原油价格震荡走低,原料PTA、乙二醇价格下滑。下游纱线织造市场需求平淡,内,外销市场均有所下滑,随用随买为主,成交清淡。9月受成本提振、双控减产影响涤纶短纤价格探底回升。9月国际原油价格震荡走高,原料PTA、乙二醇价格回升,主产省份受能耗双控影响限电限产,涤纶短纤装置减产、停产,检修增加,供应量大幅缩减,而下游纱线织造市场及贸易商库存较低,有补库需求。

四季度呈大幅冲高回落企稳走势。10月震荡大幅上涨,11月高位回落,12月探底企稳小涨。10月受原料先扬后抑带动涤纶短纤价格大幅冲高后小幅回落。10月国际原油价格创近7年新高后高位震荡,原料PTA、乙二醇现货价格回升,主产省份本月能耗双控、限电限产仍然较大影响,短纤工厂复产缓慢,另外受国内煤电管控、打击期货炒作影响,产业链期货市场反应过度,短纤期货回落幅度较大。11月成本坍塌、需求疲软致涤纶短纤大跌超10%且几呈单边下跌态势。11月国际原油价格受美国释放石油储备打压及对最新变异毒株“奥密克戎”扩散的影响破位大跌,月末WTI纽约原油CFD勉强收于67下方,全月跌幅近20%,原料PTA、乙二醇价格跟随大跌,二者现、期货价格跌幅均超10%,下游纱线、织造市场订单表现仍然疲弱,聚酯工厂下旬相约计划减产20%。11月国内限电政策基本取消,前期检修的装置陆续重启,开工回升,供需偏紧现象改善,缓慢累库。另外,新凤鸣中磊短纤装置本月中旬已出产品。12月原料企稳反弹、双节备货带动短纤价格探底回升。12月美国原油库存下降、部分产油国生产中断,原油价格震荡上涨。原料PTA、乙二醇价格跟随上涨。下游纱线、织造市场临近元旦、春节假期有囤货需求,采购增加。限电政策基本结束,短纤供应有所改善,价格平稳小升。

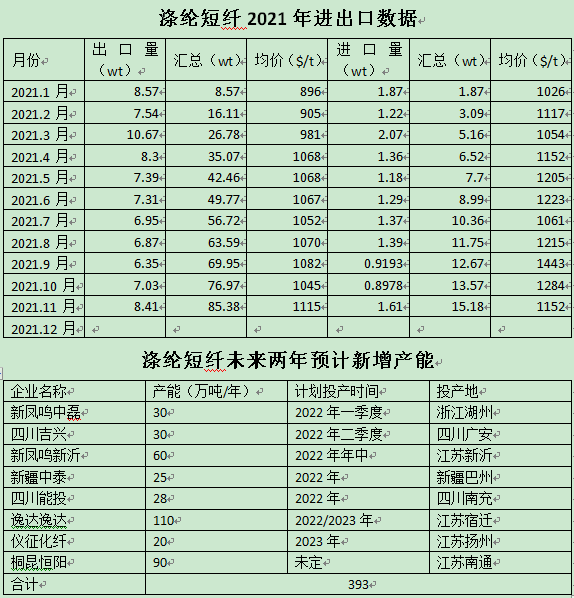

涤纶短纤2021年进出口数据及涤纶短纤未来两年新增产能情况

三、2022年预测

生意社分析师认为,短期来看,国际原油价格缓慢回升,涤纶短纤成本端支撑增强。国内部分省份新冠疫情本土病例不断出现影响聚酯产业链上下游开工及产销,春节将近,不少纺企提前放假。预计短期涤纶短纤呈偏强震荡走势。

综合来看:

供应方面,全年短纤供应存在上升预期。只不过上半年供应压力较小,一季度短纤库存压力较小,二季度短纤新产能逐步释放,纺织业也进入传统旺季。但下半年随着新装置的逐步投产,短纤供应压力较大。

需求方面,缺乏明显的利好支撑,全年预期需求或整体偏弱。全年短纤供应偏紧局面是否能缓解仍然不明。

成本方面,短纤成本重心预计将下移。2022年全球原油在疫情好转及货币流动性收紧预期下,原油价格或将承压,全年油价或将冲高回落。PTA、乙二醇国内预期供应增量均大于需求增量,供过于求,累库压力增加,加之原油价格支撑偏弱预期,预计全年PTA、乙二醇价格偏弱震荡。

全年来看,在供应压力增加,需求恢复较弱,成本重心下移预期下,预计2022全年短纤或呈先扬后抑震荡走势。其中春节前后及国庆前后价格或有量价齐升可能。原料价格变化及新产能释放节奏情况或主导短纤价格走势。另外,疫情、需求及宏观政策面也需密切关注。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。