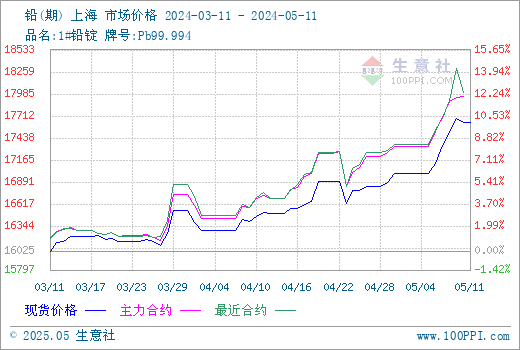

本周铅市(5.1-5.10)整体上行,国内市场均价上周在16980元/吨,本周在17610元/吨,涨3.71%。

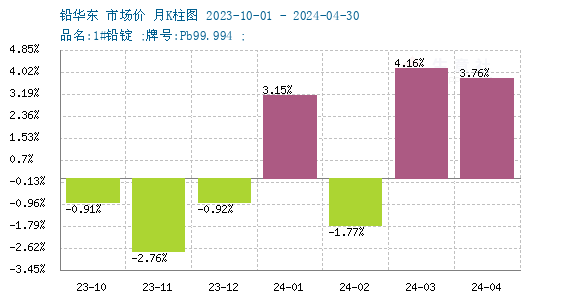

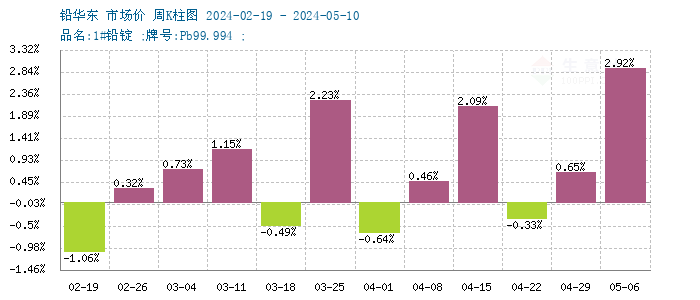

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度,近期市场走势整体稳中偏强,铅锭市场近期涨多跌少。

宏观:周四美国就业数据出炉,数据明显疲软增强了市场对美联储降息的预期。降息前景导致美元汇率下跌,工业品集体反弹,有色市场明显升温。美元贬值通常会导致大宗商品价格上升,因为这会降低非美元货币持有者的购买成本。

供应: 矿端供应依旧偏紧,原生铅企业开工偏低;再生铅企业原料采购困难,开工率下滑,再生铅供应偏紧。综合来看受原料供应影响铅锭供应预期偏紧。

需求:5月为蓄电池企业的季节性淡季,电池企业仍以积极消化现有库存为主,受原料价格高涨影响,电池企业目前成本压力较大,开工偏低。

后市展望:整体来看目前宏观市场气氛偏暖,铅锭市场预期供应偏紧,下游虽处于行业淡季,但废旧电池报废减少,也加剧了再生铅企业的原料供应偏紧问题。在供应偏紧提振下铅价短期内仍将保持偏强运行。

行业数据:

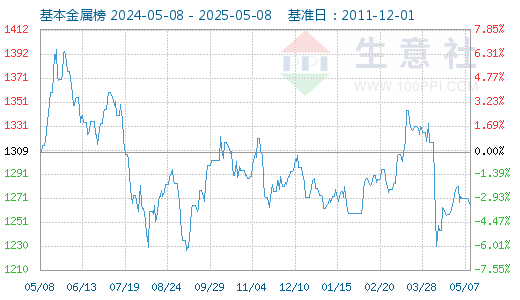

5月10日基本金属指数为1315点,较昨日上升了6点,较周期内最高点1616点(2022-03-09)下降了18.63%,较2015年11月24日最低点642点上涨了104.83%。(注:周期指2011-12-01至今) 。

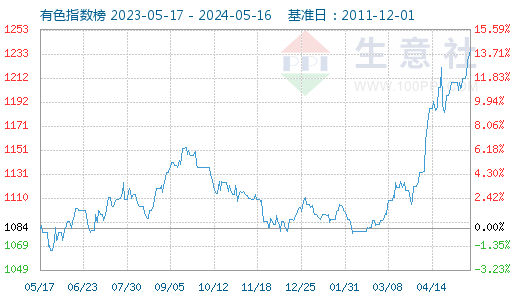

5月10日有色指数为1212点,较昨日上升了8点,较周期内最高点1538点(2021-10-18)下降了21.20%,较2015年11月24日最低点607点上涨了99.67%。(注:周期指2011-12-01至今)。

据生意社价格监测,2024年第19周(5.6-5.10)大宗商品价格涨跌榜中有色板块环比上升的商品共15种,涨幅前3的商品分别为白银(4.61%)、锑(3.50%)、氧化铝(3.33%)。 环比下降的商品共有3种,跌幅前3的产品分别为钛精矿(-1.30%)、铜(-1.17%)、镍(-0.43%)。 本周均涨跌幅为0.94%。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。