本周(5.27-31),国内液氨市场上涨,据生意社商品行情分析系统,山东地区液氨周涨幅达3.33%。主因在下游需求稳定的背景下,北方地区装置故障频繁,部分停车导致供应紧张。目前山东地区液氨主流价格在3000-3200元/吨。

供应面

供应面来看,供应压力不大,北方主产区装置开工下降。周初以来部分装置检修,以及氨企临时故障停车,影响了一部分产量。主要表现在山东、河北、安徽及两湖地区。周内山东地区厂家周内普遍上调2次,累计调幅在100-200元/吨。市场表现供不应求。

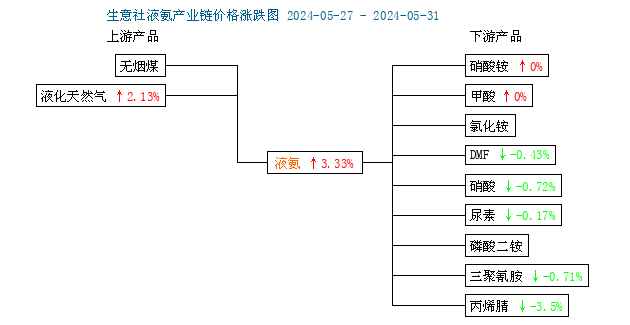

产业链

从液氨产业链图来看,上游成本面也有利好,液化天然气本周价格走升,涨幅在2.13%。但下游产品仍表现偏弱,这主要表现在下游需求中规中矩,农业需求旺季逐渐过去;另外,工业需求维持刚需为主。主要下游产品尿素本周止涨回稳。复合肥板块也不温不火,氯化铵、硝酸铵、磷酸二铵等产品均没有突破。

下游相关产品

下游相关产品尿素来看,本周(5.27-31),尿素市场止涨企稳,价格变动不大,据生意社商品行情分析系统,国内尿素跌幅在0.17%。截止本周五山东地区中小颗粒主流报价在2300-2350元/吨。供需保持基本平衡为主。供需保持合理平衡,一方面,供应端检修企业偏多,山东、河南、山西等地不断有装置短期停机,产量回升比较缓慢。另一方面,下游刚需补货持续。复合肥生产推进,华中、华东农用备肥采购偏多,需求旺季余温仍未褪去。支撑尿素价格维持相对较高水平。尿素厂家出货量在高位,普遍挺价为主。

后市预测:

生意社分析师认为,供应端来看,市场供应压力不大,部分装置有复工预期,但企业库存压力不大。企业挺价心态渐强,短期内市场供应过剩的局面很难出现。

需求端来看,农业需求旺季效应过后,需求增长乏力。工业需求保持刚需,变化不大。整体需求预计略有收窄为主。

成本面来看,上游成本面或仍是“气强煤弱”气强煤弱的局面。气头氨企仍有来自成本面的拉动。但煤头氨企,或许氨价或受煤炭弱势的冲击,成本压力的减轻也会给企业提供更多的利润空间。

综合考虑,近期液氨价格会随供应增加而逐渐止涨,后期供需博弈下,氨市会转为区间调整。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。