据生意社商品行情分析系统,8月2日至8月9日,国内丁二烯市场价格12662.57元/吨下调至12425元/吨,周期内价格下调1.88%。本周丁二烯市场继续保持偏弱运行,下游市场需求始终不温不火,对市场气氛支撑有限,市场整体表现偏淡,拖累市场报盘下行,而供应方面本周报价货源较前期增多,市场供应偏宽松,供需双弱格局下丁二烯市场走势偏弱势。截止8月8日华东丁二烯自提价格在12150元/吨左右,较上周同期下跌约200元/吨。中石化出厂价格在12500元/吨,下调300元/吨。

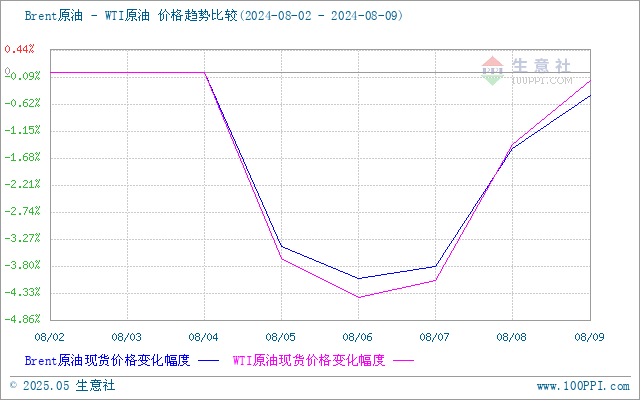

成本面:本轮周期内原油行情走低,一方面OPEC+规模220万桶/日的减产将执行至9月末,但10月起视市场情况可能开始逐渐增产,此消息利空原油市场。另一方面美国公布的7月份非农就业数据不佳、失业率上升,加之全球经济数据不佳,市场对需求前景的担忧情绪加重,心态层面利空压力增强,原油市场走势下滑。整体来看周期内原油行情大幅走低,原油变化率维持负向。截止8月8日国际原油期货上涨。美国WTI原油期货主力合约结算价报76.19美元/桶,涨幅0.96美元或1.3%。布伦特原油期货主力合约结算价报79.16美元/桶,涨幅0.83美元或1.1%

生意社Brent-WTI原油价格走势比较图:

供应面:中石化各销售公司丁二烯价格挂牌价格下调至12500元/吨。北方华锦12万吨/年丁二烯装置计划7月12日停车检修,计划8月底重启;福建联合、浙石化二号装置6月已重启。近期国内综合开工率变化不大,丁二烯供应偏稳。但随着部分装置复产后逐步提升负荷,市场预计后市供应可能偏宽松,供应面利空因素显现。

辽阳石化3万吨/年丁二烯装置正常运行,400吨竞价外销,竞拍底价11700元/吨。

抚顺石化16万吨/年丁二烯抽提装置稳定运行,暂无货源外销计划,暂停报价。

北方华锦12万吨/年丁二烯装置计划7月12日停车检修,计划8月底重启,暂停报价。

大连恒力14万吨/年丁二烯装置稳定运行,货源正常外销,价格12160元/吨。

企业 |

价格(元/吨) |

产能 |

装置动态 |

辽阳石化 |

400吨外销,竞拍底价11700元/吨 |

3万吨 |

开工正常 |

抚顺石化 |

暂无货源外销计划 |

16万吨 |

开工正常 |

大连恒力 |

12160元/吨 |

14万吨 |

开工正常,货源正常外销 |

北方华锦 |

暂停报价 |

12万吨 |

12万吨/年丁二烯装置计划7月12日停车检修,计划8月底重启 |

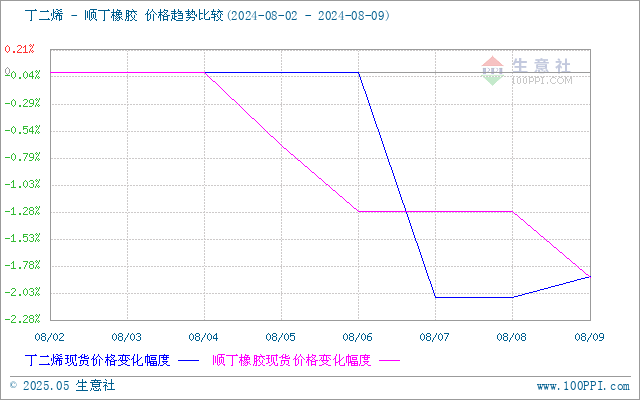

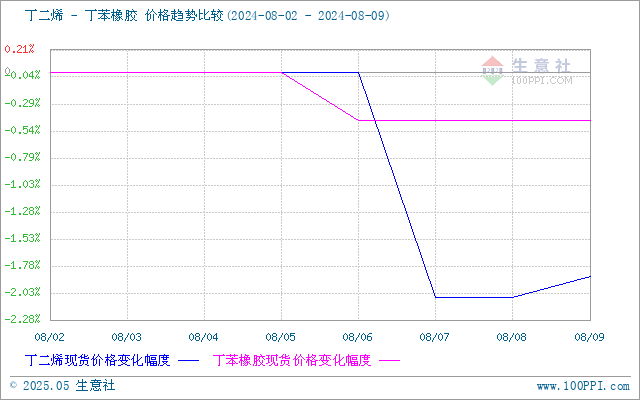

需求面:下游合成橡胶市场本周继续走弱,受企业利润较低影响,下游终端市场对原料丁二烯维持刚需采购,对高价货源抵触心理较强,丁苯及顺丁胶价格周内小幅下滑。原料丁二烯价格持续下行,丁苯橡胶成本支撑走弱。下游轮胎开工近日走低,对丁苯橡胶刚需支撑走弱;丁苯橡胶开工低位,企业库存压力不大。需求面表现偏弱,丁二烯市场需求支撑不足。

生意社丁二烯-顺丁橡胶(下游产品)价格走势比较图:

生意社丁二烯-丁苯橡胶(下游产品)价格走势比较图:

周四(8月8日)丁二烯外盘收盘部分上调:其中韩国FOB报1515-1525美元/吨,持平;中国CFR报1515-1525美元/吨,持平;欧洲丁二烯FOB鹿特丹收于1175-1185美元/吨,持平;FD西北欧收于1095-1105欧元/吨,上调5欧元/吨。

地区 |

国家 |

收盘价格 |

涨跌 |

亚洲 |

韩国FOB |

1515-1525美元/吨 |

0美元/吨 |

亚洲 |

CFR中国 |

1515-1525美元/吨 |

0美元/吨 |

欧美 |

FOB鹿特丹 |

1175-1185美元/吨 |

0美元/吨 |

欧洲 |

FD西北欧 |

1095-1105欧元/吨 |

+5欧元/吨 |

后市预测:近期丁二烯装置复产较多,供应面后续装置提高负荷后,市场预期后市供应偏宽松。需求面来看下游始终保持刚需支撑且价格走势偏弱,下游合成橡胶企业受利润下滑影响,近期采购积极性明显偏淡,受此影响市场气氛偏观望。综合来看丁二烯市场近期表现供需双弱,预计短期内仍将保持稳中偏弱走势为主,恐仍有继续下探空间,后续重点关注下游市场接货情况。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。