本周(8.3-8.9),国内丙烯腈市场延续跌势。上游原料丙烯市场震荡下跌,成本支撑不足。尽管本周多家丙烯腈工厂装置停车或减产,但对场内实质性影响有限,供应仍较为充裕,业者对后市信心不足,成交多偏向低端为主。截止周末,华东港口自提主流商谈8200元/吨,山东市场短途送到商谈8250元/吨附近。

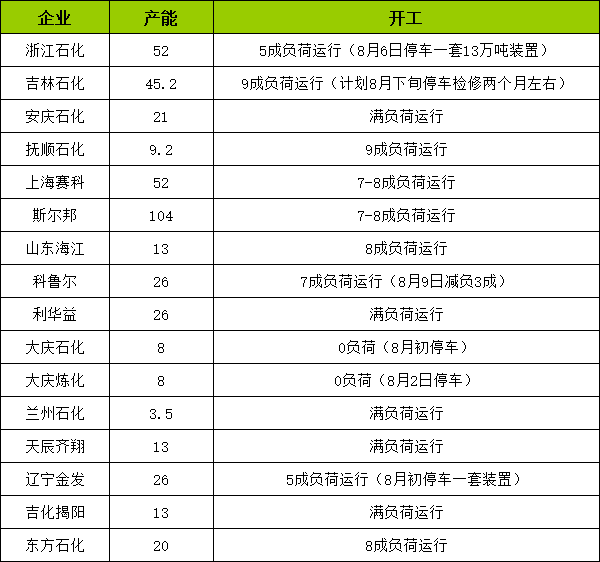

供应方面:国内丙烯腈工厂装置开工下降至77%附近。

原料方面:本周国内丙烯市场小幅下滑,主流收盘参照6850-6900元/吨,华东地区成交在7150-7200元/吨。周内国际原油与聚丙烯期现行情持续走跌,叠加市场货源存增量预期,且低价货源冲击明显,基本面利好支撑不足,加重业者操盘谨慎度,同时企业整体出货无明显改观,对价格走势难形成支撑,预计丙烯价格弱势整理为主。

需求疲软:本周国内ABS部分装置小幅提升开工负荷,而其下游受高温、多雨天气影响,部分停工放假。截止周末,装置平均开工率为65.37%,环比提升0.30%,同比下降18.34%。

综合来看,下周国内丙烯市场或高位回落运行,成本支撑不足。虽然丙烯腈工厂陆续采取检修或减产措施来缓解出货压力,但下游询盘偏向低端,减产消息并未对丙烯腈市场形成提振,成交重心存持续走弱预期,预计华东港口自提主流商谈价格将至8000元/吨附近。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。