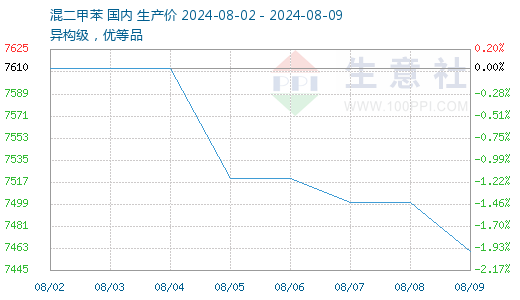

据生意社商品行情分析系统显示,近日(8.2-8.9)混二甲苯行情整体下行。8月9日混二甲苯基准价在7460元/吨,较8月2日的7610元/吨,下调1.97%。本周期混二甲苯市场依旧下行,但各地下调幅度有差别,下跌幅度在100-250元/吨。截止8月9日华南地区二甲苯市场早间主流报价区间在7400-7500元/吨,较上周同期下调200元/吨。周内原油市场整体下行,拖累现货市场心态,中石化挂盘价格基各地炼厂价格普遍下调,市场气氛偏弱运行。需求方面本周维持刚需采购,油品方面需求不足,商谈重心偏低。

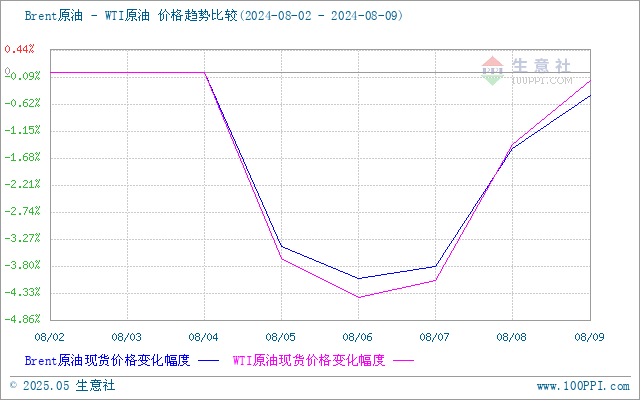

成本面:本轮周期内原油行情走低,一方面OPEC+规模220万桶/日的减产将执行至9月末,但10月起视市场情况可能开始逐渐增产,此消息利空原油市场。另一方面美国公布的7月份非农就业数据不佳、失业率上升,加之全球经济数据不佳,市场对需求前景的担忧情绪加重,心态层面利空压力增强,原油市场走势下滑。整体来看周期内原油行情大幅走低,原油变化率维持负向。截止8月9日国际原油期货上涨。美国WTI原油期货主力合约结算价报76.84美元/桶,涨幅0.65美元或0.9%。布伦特原油期货主力合约结算价报79.66美元/桶,涨幅0.50美元或0.6%。

生意社Brent-WTI原油价格走势比较图:

供应面:截止8月12日中石化二甲苯本周报价普遍下调,目前企业开工正常,装置生产稳定,产销平稳,企业报价较前日持平。其中华东公司报价7350元/吨,华北公司报价7450元/吨,华南公司报价7400-7500元/吨,华中公司报价7450元/吨。

区域 |

厂家 |

8月5日 |

8月12日 |

涨跌 |

中石化华南 |

茂名石化 |

7500 |

7400 |

-100 |

广州石化 |

7600 |

7500 |

-100 |

|

中石化华东 |

九江石化 |

7550 |

7350 |

-200 |

安庆石化 |

7550 |

7350 |

-200 |

|

中石化华中 |

洛阳石化 |

7550 |

7450 |

-100 |

中石化华北 |

齐鲁石化 |

7450 |

7450 |

0 |

天津石化 |

7450 |

7450 |

0 |

需求面:苯酐、对二甲苯市场继续走低

据生意社商品行情分析系统,本周苯酐市场继续走低,截止8月9日山东地区苯酐市场走势弱势趋稳,下游工厂维持刚需采购,高端成交受阻,场内邻苯法货源商谈主流在7500-7700元/吨,较上周同期下调100元/吨;萘法货源商谈主流在7300-7400元/吨,较上周同期下调100元/吨。原材料邻苯价格弱势趋稳,下游增塑剂行情震荡下跌,场内商家装置运行稳定,走销情况一般。

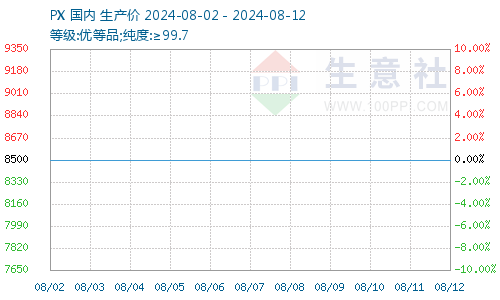

8月12日中石化销售公司对二甲苯价格暂稳,现执行价格为8500元/吨,华东、华北、华中、华南均执行此价格,扬子石化、镇海石化等装置运行稳定,走销正常,截止8月8日CFR中国收盘价格在983美元/吨,较上周下调22美元/吨。

生意社PX价格走势图:

周五(8月9日)亚洲二甲苯市场因公共假期休市,8月8日收盘:其中8月下FOB韩国收盘851-853美元/吨,持平;9月上CFR中国收盘885美元/吨,持平。

FOB韩国 |

涨跌 |

CFR中国LC90天 |

涨跌 |

|

8月下 |

851-853美元/吨 |

0 |

885美元/吨 |

0 |

9月上 |

855-857美元/吨 |

0 |

885美元/吨 |

0 |

后市预测:原油市场支撑有限,油价偏低拖累市场心态,目前成本面支撑不足。供应面部分装置开工率存上升预期,市场预计后市供应偏宽松,供应面恐有利空因素出现。需求面近期表现偏弱,需求偏刚需。综合来看二甲苯市场利空因素仍存,预计短期内价格偏弱势运行,后续重点关注二甲苯装置复产情况对市场供应面带来的影响。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。