本周(8月19—23日),锦纶长丝市场大稳小动,坚挺运行,价格稍有抬头。上游原料趋强运行,中石化己内酰胺周结价为13250元/吨(六个月承兑免息),较上周上涨100元/吨。下游需求暂无明显起色,厂家多维持刚需跟进,场内成交氛围平淡,业者对后市信心不足。行业开工率维持,场内供应变化不大,各厂家库存水平一般,库存压力不大。综合来看,成本趋强需求延续弱势,锦纶长丝价格大稳小动稍有抬头。

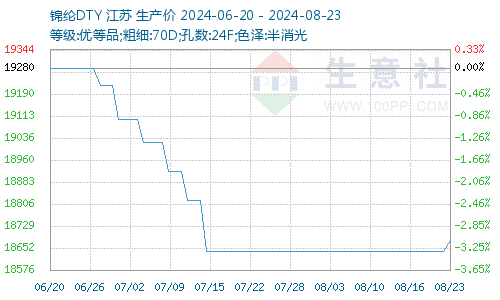

锦纶DTY(70D/24F)价格走势图

据生意社商品行情分析系统显示,本周(8月19—23日),锦纶长丝市场市场价格走势稍有抬头。截止2024年8月23日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价18680元/吨,较上周价格上涨40元/吨。锦纶POY(优等品;86D/24F)报价16300元/吨,较上周价格上涨25元/吨。锦纶FDY(优等品:40D/12F)价格报19725元/吨,与上周价格持平。

原料走势稳中偏强

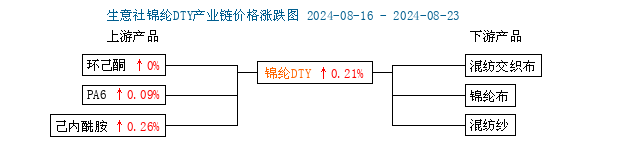

锦纶长丝产业链价格涨跌图

本周(8月19—23日),锦纶长丝原料己内酰胺市场基本面好转,成本端支撑稳中趋强,中石化己内酰胺周结价为13250元/吨(六个月承兑免息),较上周上涨100元/吨。。供应预期稍偏紧,下游锦纶PA6基本维持高位开工,刚需稳健,己内酰胺供应预期稍偏紧,预计后期己内酰胺市场稍好整理为主。

供应需求

本周(8月19—23日),锦纶厂商开工负荷维稳,货源供应量充足,8月,正值纺织传统淡季,下游需求偏弱,织造开机率延续弱势,本周江浙地区化纤织造综合开工率为60.85%,环比上周上涨1.90%。但新单数量与往年相比仍存差距,因此织造行业开机率仍在低位运行。下游厂家多维持按需采买,对锦纶纺丝领域需求呈弱势难改。

后市预测

原料己内酰胺、PA6现货市场将稍好整理为主,场内供应维持正常,下游需求呈现偏弱态势,伴随高温天气消退,锦纶民用丝交投气氛或有小幅回升,但仍将以按需采买为主,生意社分析师预计短期锦纶长丝行情将跟随原料向好整理运行为主,价格将窄幅震荡上行运行为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。