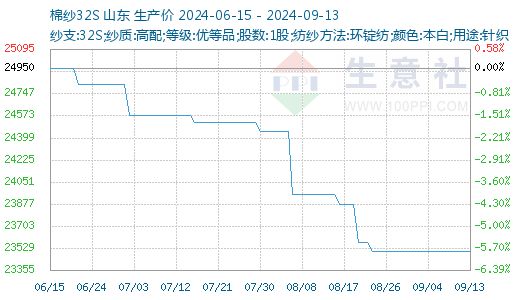

据生意社商品行情分析系统显示:本周(9.7-9.13)纯棉纱市场交投一般,纺企反映走货放缓,询价及成交均有所减少,纱线价格承压,小幅阴跌。截止2024年9月13国内山东地区21S纯棉纱市场参考价格在22467元/吨,与上周持平;32S纯棉纱市场参考价格在23500元/吨,与上周持平。

库存窄幅下降:周初订单转淡,部分厂商低价出货,但随着期价上涨,部分工厂反馈询单问价增加,低价货源走货顺畅,纺企棉纱库存窄幅下降,截至9月13日,主要地区纺企纱线库存为26.4天,环比降幅0.38%。

开机上升:天气转凉,订单略有好转,带动前期减产企业开机率窄幅提升,截至9月13日,主流地区纺企开机负荷为70.8%,环比增幅1.0%。

部分价格:河南产高配C21S好品质,带票到货21400元/吨,紧密纺C32S带票报价22000元/吨附近。新疆产OEC32S原棉纺带票到货19900元/吨。山东产紧塞纺C21S外棉带票到货23000元/吨,紧密纺JC60S带票出厂价27500元/吨左右。萧绍地区全棉纱市场观望整理,价格疲乏,21S普梳主流20800元/吨,高配主流价21450元/吨左右,32S普梳主流21800元/吨左右,40S高配纱主流价23550元/吨左右。

原料方面:本周棉花价格先抑后扬,整体小幅下跌。新疆棉3128B均价环比跌0.44%,与同等级美棉到港价差收窄至661元/吨,交投表现欠佳,后市心态偏消极,预期未来一周棉花价格或维持震荡。

织造方面:近期市场订单一般,织厂反馈新订单不足,部分工厂在手订单陆续收尾,预计下旬会开始出现空台情况。进入9月份传统旺季出货没有达到预期,没有出现增长,后续接单情况较差,部分织厂国庆期间有放假计划,初步预计5-7天左右。

后市展望:国内棉纱市场价格疲乏,纺企积极跟进新单,但订单持续性不佳,下游坯布厂采购心态较谨慎,维持随用随采节奏,市场交投氛围一般。当前纺企旺季订单成色不足,市场对旺季预期较低,叠加原料价格行情不明朗,预计短期棉纱价格维持小幅震荡偏弱为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。