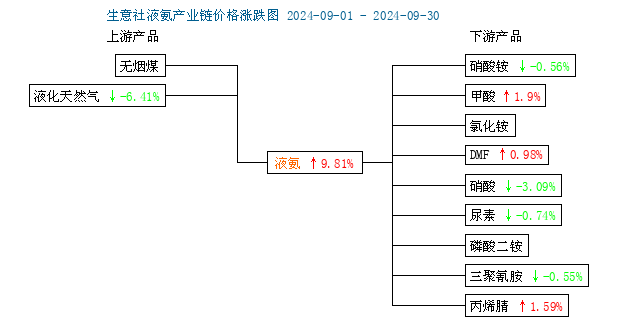

8月国内液氨逐渐筑底企稳,9月氨价继续震荡上行,据生意社商品行情分析系统,山东地区液氨9月涨幅达9.81%。主因在下游需求稳定的背景下,北方地区装置检修偏多,开工率走低导致供应压力缓解。目前山东地区液氨主流价格在2750-2900元/吨。

装置密集检修 供应表现吃紧

供应面来看,供应紧缺为主,9月份氨厂普遍供应减量,北方主产区装置开工下降。9月以来检修装置增加,以及氨企临时故障停车,影响了一部分产量。主要表现在山东、河北、安徽及两湖地区。尤其是首周涨幅明显,厂家集中上调出厂价,幅度超过300元/吨。随后随着供应恢复,氨价有所回调,下半月市场重回上升通道,价格涨势一直延续到月底,目前市场表现供需基本平衡。

产业链整体改善不大 “金九”下游需求成色不足

从液氨产业链图来看,液氨上下游环境并没有明显改善,上游天然气并没有延续8月涨势,进入9月,截止月底,跌幅在6.41%。尤其是下游领域仍普遍偏冷,跌多涨少为主,这主要表现在下游需求启动缓慢,“金九”旺季不旺,尤其是主要工业需求领域终端开工呈现下行趋势。市场多依赖农业端复合肥需求拉动,但目前复合肥开工提升不及市场预期,市场普遍刚需为主,需求端制约了氨价的涨幅,此轮上涨多因供应端带动。

尤其是下游尿素表现不景气,据生意社,尿素9月下跌0.74%。一方面,供应量表现充足,国内尿素厂家转氨量不足,库存偏高。叠加出口疲软。另一方面,下游采购没有明显放量,市场表现波澜不惊。

后市预测:

生意社分析师认为,供应端来看,市场供应压力不大,装置开工正常,库存持续去化。企业有一定挺价心态,但受下游需求改善不大影响,尿素缺乏上涨动力,装置转尿素动力不足,液氨产出仍表现刚性。总体来看,短期内大范围市场供应过剩的局面很难出现。

需求端来看,秋季备肥旺季不旺,但市场目前仍偏冷,农业需求保持稳定,但增加缓慢。工业需求来看,下游丙烯腈开工率持续下滑或对液氨形成掣肘。“银十”旺季也难有预期。

综合考虑,近期液氨价格会随供需基本平衡而价格趋向窄幅调整,大幅涨跌的可能性不大,区间震荡为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。