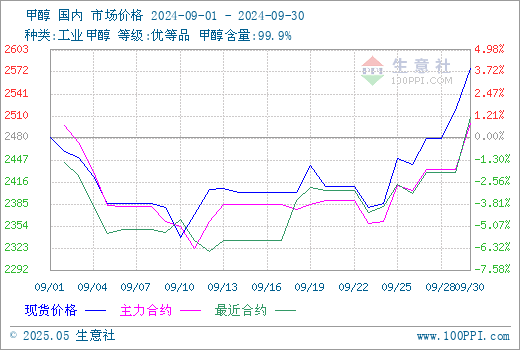

据生意社商品行情分析系统,国内甲醇市场行情窄幅走高,9月1日至30日(截止下午15:00),国内甲醇市场华东港口均价自2480元/吨先跌后涨至2577元/吨,周期内价格涨幅3.93%,最大振幅10.27%,价格同比上涨4.00%。

月上旬,国内甲醇市场下跌为主,宏观面弱势,国内甲醇供应恢复,进口量维持高位,港口甲醇库存累库,加上部分下游尚处于恢复阶段,需求尚未恢复至高位,国内甲醇市场行情回落运行为主。

月中旬,国内甲醇生产供应增量,外轮卸货环比增量,整体供应增加;需求面向好,尤其是港口本周提货量明显提升,加之部分船只故障、货物品质问题对卸货速度的影响,港口库存止累转去。

月下旬,国内甲醇产量继续上涨,部分甲醇生产企业存节前排库需求,而下游及贸易商补货情绪一般,多观望心态,生产企业多下调报价出货为主,国内甲醇市场氛围一般。

临近月末,在宏观向好的支撑下,国内甲醇市场行情止跌。同时,外轮到港量偏低,港口库存去库,港口甲醇价格亦偏强。

截至9月30日收盘,郑州商品交易所甲醇期货收盘价上涨。甲醇期货主力合约2501开盘于2460元/吨,最高价为2541元/吨,最低价为2439元/吨,尾盘收于2525元/吨,较上一交易日结算盘上涨91,涨幅3.74%,成交量779999手,持仓量581373手,日增仓-69034。

生意社甲醇现期对比图:

截止9.30各地区甲醇市场价格汇总情况:

地区 |

价格

|

| 山西地区 | 2040-2050元/吨 |

| 辽宁地区 | 2740元/吨 |

| 安徽地区 | 2340元/吨 |

| 河南地区 | 2205-2215元/吨厂提现汇 |

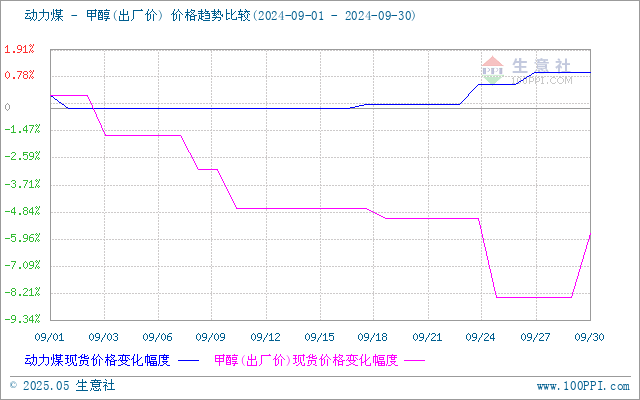

成本面,进口煤相比内贸煤具有价格优势,国内终端对进口煤的询货热度仍然不减,预计后期进口量将继续维持高位;非电方面,水泥行业整体需求恢复不及预期,局部停工项目增多且新旧项目衔接不紧凑,下游需求不及往年且降幅较前期有所扩大。化工行业节前少量提库后拉运仍维持常态,难以对市场形成支撑。整体来看,国庆节前,煤价将稳中偏强运行。甲醇成本面偏利好因素影响。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

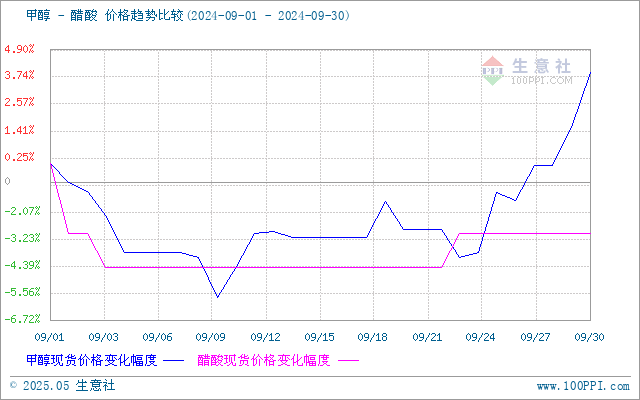

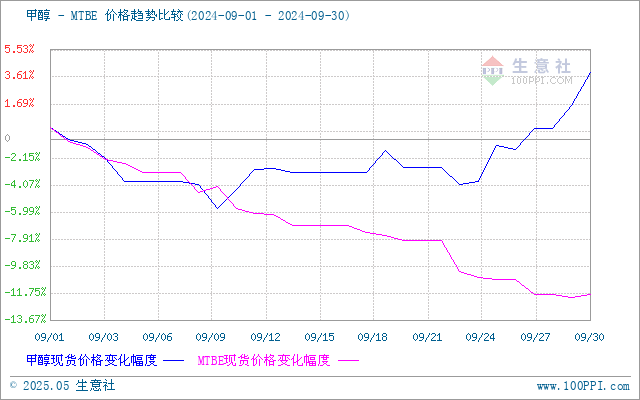

需求面,下游甲醛:山东主流工厂装置降负运行,甲醛需求减少;下游MTBE:东营神驰、山东成泰装置停工,MTBE需求减少;下游醋酸:天碱存在恢复预期,延长装置或恢复正常运行,醋酸需求增加;下游氯化物:华东有工厂存恢复预期,氯化物需求增加;下游二甲醚:二甲醚暂无开停计划,需求变化不大。甲醇需求面影响喜忧参半。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,山东荣信装置检修;内蒙古国泰装置恢复。恢复量多于损失量,产能利用率上涨。甲醇供应面偏利空因素影响。

外盘方面,截止9月27日收盘,CFR东南亚甲醇市场收盘价345.00-346.00美元/吨。美国海湾甲醇市场收盘价格104.00-105.00美分/加仑,跌1美分/加仑;FOB鹿特丹甲醇市场收盘价334.50-335.50欧元/吨,跌1欧元/吨。

| 地区 |

国家

|

收盘价格

|

涨跌

|

| 亚洲 | CFR东南亚 | 345.00-346.00美元/吨 | 0美元/吨 |

| 欧美 | 美国海湾 | 104.00-105.00美分/加仑 | -1美分/加仑 |

| 欧洲 | FOB鹿特丹 | 334.50-335.50欧元/吨 | -1欧元/吨 |

后市预测,整体货源供应充裕,需求端增速相对有限。生意社甲醇分析师预计,国内甲醇市场行情或将整理为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。