本轮国内成品油调价窗口于10月10日24时开启,本轮成品油零售价即将上调,2024年零售价已经历七次上调八次下调四次搁浅,周期内原油行情走势上涨,2024年成品油零售价调整将遇“第八次”上调。

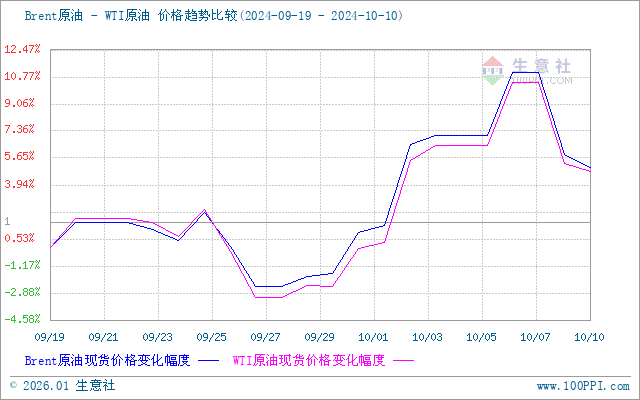

进入本轮计价周期,国际油价行情走势上涨,截止9日,美国WTI原油期货主力合约结算价报73.24美元/桶,布伦特原油期货主力合约结算价报76.58美元/桶。中国国庆假期间,国际油价大幅走高,一方面中东地缘局势紧张影响,此消息利好国际油价。另一方面原油供应仍显紧张,11月底之前OPEC+220万桶/日的减产仍将处于有效期,且部分产油国表示将进行补偿性减产,供应紧张仍存,国际原油价格走势上涨。但是,市场对全球经济和需求前景的担忧情绪仍存,加之美国用油高峰结束,美国原油库存增加抑制原油涨幅,综合来看,周期内原油价格走势上涨。截止10日,第十个工作日原油品种变化率为2.30%,对应每吨汽油上调140元、柴油上调135元,折合每升92#汽油上调0.11元、95#汽油上调0.11元、0#柴油上调0.11元。

汽油方面:近期主营及地炼开工率均有一定提升,山东部分检修装置重启,山东地炼开工率小幅提升,山东地炼平均开工在57%左右,全国主营炼厂开工率上涨至84%左右,地炼开工不断上涨,成品油供应层面增加,虽然国庆期间汽油需求有所上涨,但是中间商按需补库,加之新能源汽车不断渗透对于汽油需求带来一定冲击,汽油市场行情维持弱势。

柴油方面:近期供应端柴油市场有所增加,柴油方面,渤海海域开海后,船用油需求增量对行情有一定支撑,但当前户外项目开工不见好转,农业用柴油告一段路,柴油市场资源消耗量缓慢,贸易商及终端企业采购操作谨慎,柴油市场行情略有上涨。

后市来看:目前地缘不稳定性仍继续影响市场,美国传统旺季已经结束,全球经济数据表现不佳,但是美联储降息提振油市,原油市场行情震荡为主。国内来看短期炼厂开工率提升,成品油供应方面比较充裕,汽油需求方面弱势,加之新能源方面冲击不可小觑,汽油市场价格维持弱势;柴油需求方面,随着传统需求旺季临近,柴油使用量逐步增加,贸易商及终端企业采购操作谨慎,短期内柴油市场或将小幅走高。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。