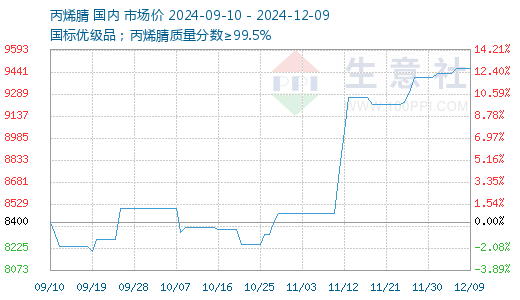

行情简述:国内丙烯腈市场保持高位运行,华东及华南区域供应偏紧,且短期内难有明显增量,低库存支撑下供方继续挺价,市场延续涨势,价格坚挺上探。

供应方面:周内,华东地区主要大厂低负荷运行,短期内供应暂无明显增量,安庆石化恢复两条线运行,但吉化(揭阳)13万吨丙烯腈装置12月3日起停车检修,预计持续10天左右,因此整体供应依旧有限;浙江石化本月仍维持一套26万吨丙烯腈装置运行,产能利用率5成运行;中海油富岛化学20万吨丙烯腈装置11月20日起检修一条生产线,开工也在五成附近。华东区域供应继续偏紧,北方市场基本正产运行,截至12月5日国内丙烯腈行业产能利用率至71.14 %,较上周同期+1.36%。丙烯腈企业库存2.83万吨,较上周下降0.24万吨。

成本方面:本周国内丙烯价格窄幅上行,山东丙烯市场主流成交参照6950-7050元/吨。周内虽维远PDH装置重启,不过山东区域内来自华北以及黄海西岸区域的丙烯资源偏少,对价格走势形成支撑,但下游盈利空间狭窄,叠加装置降负情况增加,需求端跟涨乏力,对价格走势抑制仍存,预计短线丙烯或僵持偏弱。

需求方面:下游需求基本平稳,主要下游行业ABS11月中下旬,浙江石化二期一线停车检修,另外,吉林石化开工负荷再降,本周产能利用率变化不大,截至12月6日为68.90%,较上周上调0.08%。

后市预期:目前华东供应短期内仍有限,主要工厂低负荷运行,叠加斯尔邦装置开工负荷有进一步下降可能。北方资源虽相对富裕,但工厂库存亦不高,现货报价亦坚挺高位,预计国内丙烯腈市场短线仍保持坚挺。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。