据生意社商品行情分析系统,12月国内涤纶短纤市场行情震荡偏弱调整,江浙地区1.4D*38mm出厂均价在7126元/吨,较月初下跌0.70%。

成本端来看,原油市场12月5日召开的OPEC+会议决定原油减产措施延期到2025年一季度末。北半球冬季来临,在取暖油需求上升带动下,全球原油需求进入旺季,EIA商业原油库存持续下降。根据EIA预测数据,2025年一季度末之前,全球原油存在供应缺口,原油需求季节性上升,库存持续下降将推动油价走强。截止12月27日,美国WTI原油期货主力合约结算价报70.60美元/桶,布伦特原油期货主力合约结算价报74.17美元/桶。

11月底至12月初,PTA开工率最高上升至90%以上,达到今年以来最高水平。据统计前11个月,我国PTA累计产量达到6506万吨,较去年同期增加790万吨,同比增幅13.8%。进入12月份,虽有部分装置检修,但目前也已陆续重启,截止目前PTA行业开工率在86%附近,使得供应宽松预期增强,且社会库存在410万吨左右,PTA将继续累库。价格方面,12月份国内PTA现货市场行情呈现震荡调整,截止12月27日华东地区PTA市场均价在4759元/吨,较月初上涨0.38%。

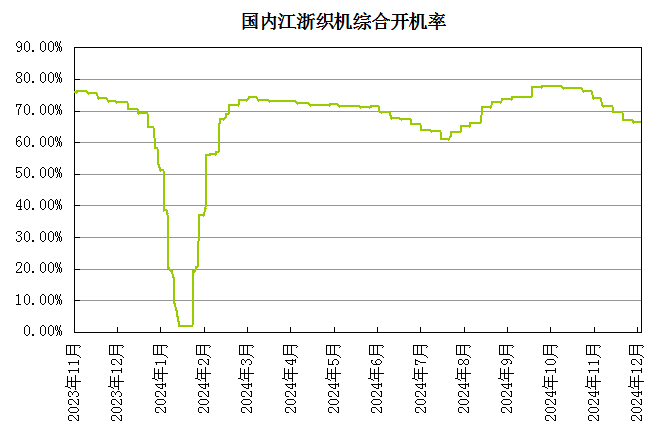

需求端,随着涤纶短纤价格缓步下跌,下游部分纱厂存在抄底心态,但总体需求不佳,采购氛围谨慎。纺织需求淡季持续,多有提前放假考虑,下游纱厂对涤纶短纤刚需降低。终端织造工厂年底回笼资金情绪强烈,冬季订单进入尾声,近期虽有部分春夏样单下达,但整体订单数量有限,需求难存利好预期。江浙织机行业开工率下滑至67%以下。

生意社分析师认为,PTA新投装置逐步稳定,国内供应持续增量。临近春节,涤纶短纤工厂检修计划陆续出台,预计供应量将会收缩,但需求仍面临季节性下滑风险。综合来看,成本端支撑有限以及供需结构转弱驱动,预计涤纶短纤价格将下跌。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。