根据生意社商品行情分析系统显示,截止2024年12月31日,国内山东地区环己酮市场参考价格8800元/吨,与2024年1月1日(正丁醇参考价格9450元/吨)相比,价格下调660元/吨,跌幅6.88%。

从环己酮行情的全年走势图可以看出,上半年(2024年1-6月),国内山东地区环己酮市场整体呈现震荡上涨运行,市场行情于年中时创造了全年最高点。下半年(2024年7-12月),环己酮市场行情高位回落,市场价格重心不断向下探索,直至降至低位后于12月开始小幅回暖运行,然回持续暖动力欠佳,环己酮市场整体跌势收官。

下面来看下2024年环己酮市场行情的具体表现:

第一季度,环己酮市场“先涨后跌”运行,一季度涨幅2.31%。

行情影响因素:1-2月,环己酮原料纯苯市场行情上涨,成本面为环己酮形成良好支撑。下游按需采购,成本面带动下,环己酮市场逐步上行。2月末-3月,原料纯苯行情走弱,给予环己酮成本支撑转弱,环己酮场内观望情绪渐浓,下游采购清淡,环己酮市场重心下滑。

第二季,国内环己酮市场整体呈现稳步上涨运行。环己酮市场重心不断向上运行,市场价格突破万元大关,6月30日,环己酮市场价格参考10075元/吨,价格创年内新高,二季度涨幅4.20%。上半年,国内环己酮市场整体震荡上涨运行,半年涨幅6.61%。

行情影响因素:4月,环环己酮下游需求表现一般,市场现货供应充裕,高价出货受阻,供需传导缓慢,但原料成本端支撑转强,在成本支撑下,市场跌势较下,4月市场整理为主。

5-6月,环己酮市场行情连续上涨运行,原料端纯苯行情高位震荡,给予环己酮成本压力不减,环己酮场内低价减少,下游用户集中采购,供需传导顺畅,市场重心不断上调。

第三季度,环己酮市场行情持续下跌运行。环己酮行情支撑不足,市场重心不断下挫,跌至年初水平,三季度跌幅6.34%。

行情影响因素:7-9月,原料纯苯行情震荡走弱,成本端给予环己酮支撑松动,环己酮下游需求表现一般,高价跟进乏力,部分地区新装置投产,环己酮供应端增加,供需传导缓慢,利空打压下,环己酮市场价格逐步向低位靠拢,9月30日,环己酮市场价格参考9400-9500元/吨。

第四季度,环己酮市场跌势未止。利空持续打压市场,环己酮商谈重心继续向下靠拢,11月12日,环己酮市场跌至全年低点,参考8400元/吨,与年内高点相比,振幅达16.42%。降至低点后,环己酮市场终于迎来了短暂的低位补涨,市场行情小幅回暖运行,然有效支撑不足,半月后,环己酮市场行情再度弱势下行,市场终以跌势收尾。

可以看出,环己酮市场的行情走势与供应、需求等方面的影响密不可分,2024年上半年,环己酮市场的两次上涨驱动力一致,皆与供需紧张推动以及成本支撑相关。2024年下半年,环己酮市场经历两次下跌行情的影响因素也基本一致,产能大量释放,供应增加,需求偏软难以支撑高位价格有关。

下面来看看2025年环己酮市场会如何发展?

产能方面:2023年我国环己酮产能在982万吨。2024年,国内环己酮继续有新产能释放,2024年全年新增产能约110万吨。其中鲁西化工30万吨和湖北三宁的48万吨环己酮主要是为配套下游己内酰胺装置投产,湖北三宁环己酮产能规划多于己内酰胺产能规划,后期湖北三宁预期基本不采购环己酮。华鲁恒升和安徽昊源为完全配套下游己二酸装置。只有新疆普天粟的10万吨环己酮为商品量产能。2024年我国环己酮总产能达1092万吨。

供应方面:从供应面来看,环己酮作为化工中间品,2024年新增产能环己酮-己内酰胺或者己二酸虽均为配套装置,但从规划情况来看,鲁西化工环己酮-己内酰胺完全配套,湖北三宁环己酮产能规划多于己内酰胺,理论情况下,新增环己酮产能仍大于下游配套产能。因此预计,进入2025年,环己酮整体供应量将继续有所增加,市场将难逃供应过剩局面。

需求方面:2025年预计环己酮下游配套装置己内酰胺将有装置扩产,但部分新增产能均与环己酮一体化生产,因此环己酮下游外采需求增量或将有所收窄,叠加下游产能已大幅扩产,未来整体产能增速将有所下降。因此,从需求面来看,2025年环己酮需求端虽将有所增长,但需求增速将不及供应增速,因此,2025年,环己酮市场供需间的博弈仍将继续。

产量情况:2023年环己酮年产能利用率在74.6%,年产量约为640万吨。2024年环己酮产能扩充,产能利用率提升至78.8%,产能利用率上升了4个百分点,随之产量亦有所提升,2024年环己酮产量约为766万吨,环比2023年,上涨了19.6%。

预计2025年环己酮产量将窄幅增加,整体增量小于2024年。一方面,2025年环己酮产能继续释放,产能扩充推动市场产量增加,但由于2024年环己酮市场利润的大幅收缩,进入2025年虽产能增加,但部分工厂成本压力下,环己酮实际的产能用率或不会有较为明显增幅,因此,预计2025年,环己酮产量仅小幅提升。

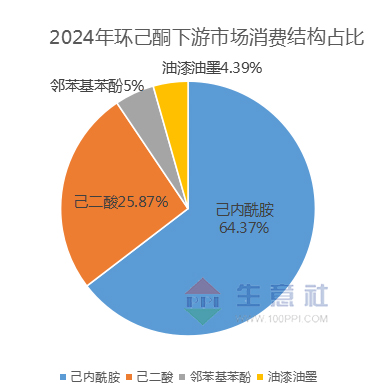

下游消费结构:2024年国内环己酮下游消费结构整体变化不大,己内酰胺仍未环己酮的主力下游,需求占比约64.37%,位居第二的产品为己二酸,需求占比约25.87%。其他下游占比相对有限,分别为邻苯基苯酚占比5%,油漆油墨占比4.39%等。

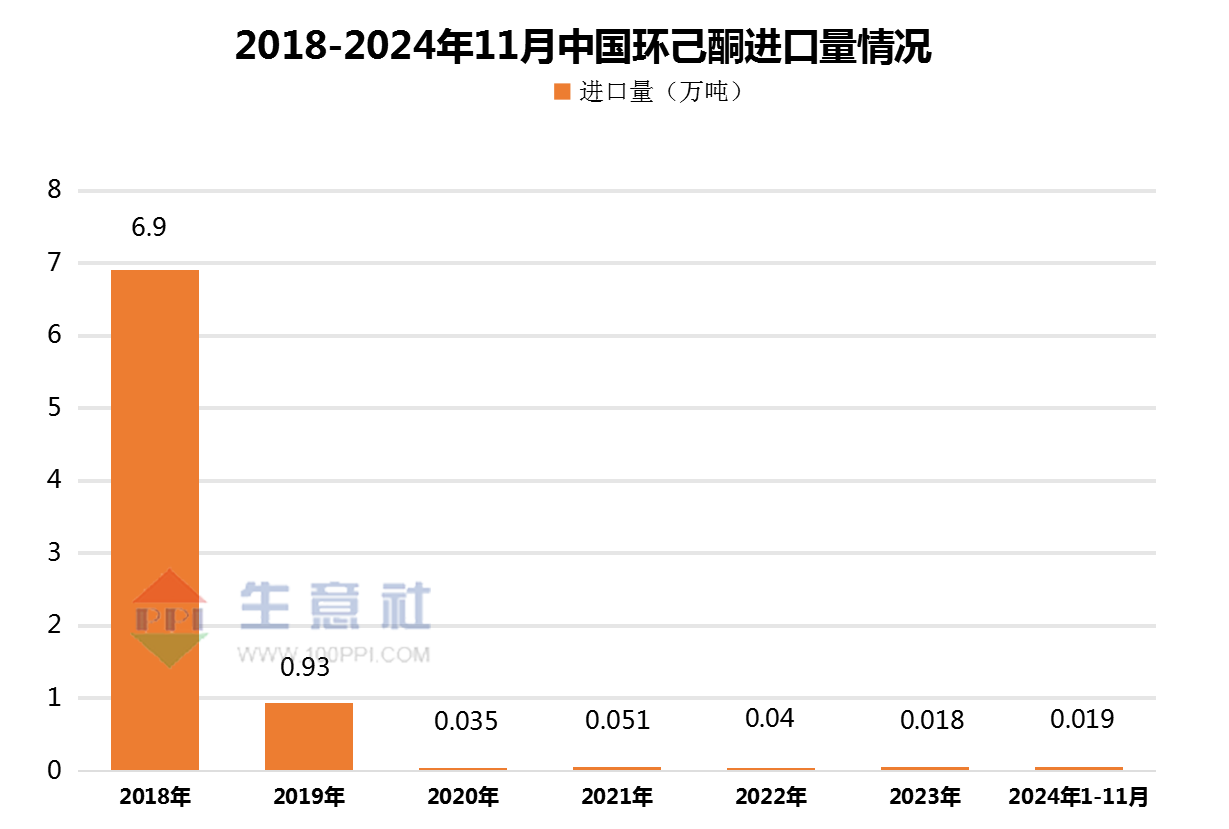

进口量情况:2018年国内环己酮进口量在6.9万吨,2019年降至9.3千吨。近几年,随着国内随着国内环己酮装置不断兴建,生产产能的不断扩张,环己酮对进口的依赖逐年降低,环己酮进口量降至百吨附近,2024年1-11月,环己酮进口量仅196吨。我国基本已成本环己酮净出口国。预计2025年,国内环己酮进口量将有可能继续减少,对市场的影响也将有限。

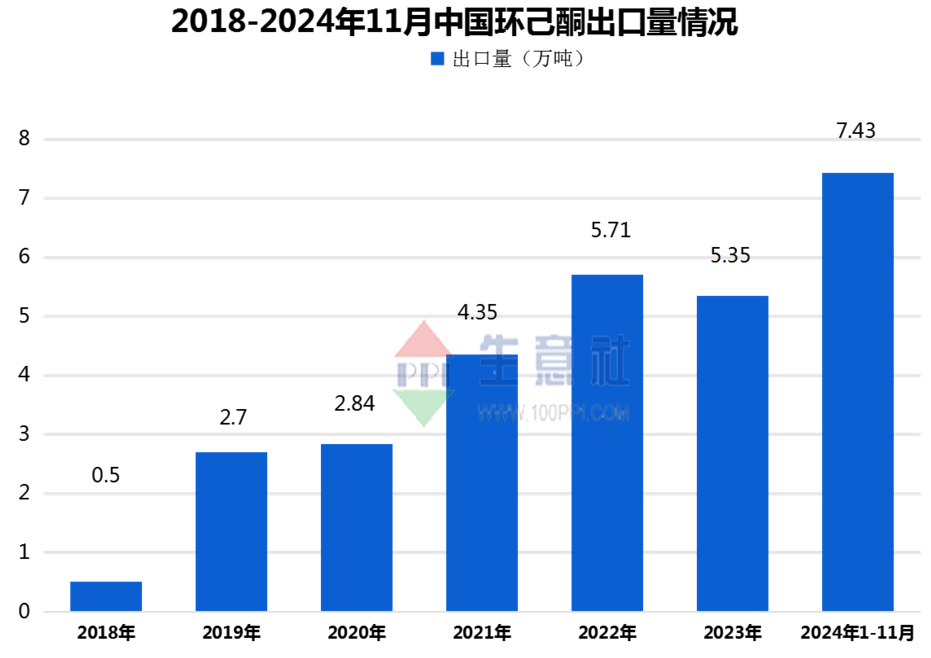

出口量情况:2018年-2024年,我国环己酮出口量基本实现了逐年增长,2024年1-11月,我国环己酮出口量为7.34万吨,环比去年增涨了37.8%。预计未来几年,我国环己酮的出口量将有继续增长预期。随着中国环己酮产能以及供应端的稳定增长,国内环己酮市场已处于过剩局面,加之国内环己酮生产工艺的不断革新,环己酮的生产成本或不断趋低,在国际领域也更具性价比,2024年日本住友已关停其10万吨环己酮装置,预计日本部分地区环己酮的需求量将通过进口途径输入。因此综合来看,我国环己酮未来出口量或有稳定增长预期。

总结

回顾2024年,环己酮市场行情走势与原料成本、供需关系密切相关。预计进入2025年,环己酮市场整体现货供应仍将以充裕为主,供应端压力尚存,原料成本端走势多将处于偏高位震荡,下游主力需求己内酰胺市场在2024年的开工率在5至6层,产能提升的同时,2025年需多关注下游产品的开工情况, 下游化纤市场多配套环己酮设备,溶剂市场对环己酮用量不大,预计下游化纤及溶剂领域仍刚需采购为主。综合来看,2025年,环己酮市场供需端将多处于波动状态,市场整体宽幅震荡中运行为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。