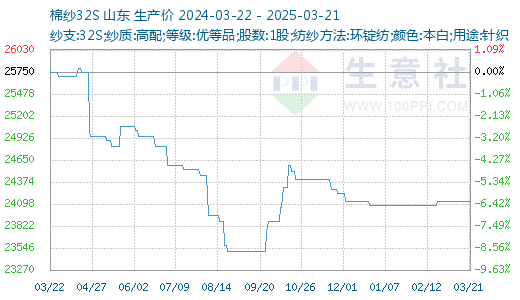

据生意社商品行情分析系统显示:需求疲软抑制交投,本周常规棉纱价格呈现小幅下探趋势。截至3月21日,国内山东地区21S纯棉环锭纺现货参考价格在22600元/吨左右,与上周持平;32S纯棉环锭纺现货参考价格在24100元/吨左右,与上周持平。

行情综述:本周,期货价格微涨,现货价格小落,常规棉纱价格呈现小幅下探趋势,新订单下单量整体表现一般,未能实现预期增长。部分疆内大型纱厂降价促销,内地纱厂跟随下调成交价格,贸易商虽有逢低补库的行为,但下游需求订单无明显增量,市场尚未迎来能带动行业显著增长的规模大订单,从业者谨慎心态加剧,按需采购为主。

开机持稳:本周整体变化不大,纱厂根据接单情况调整开机,新疆工厂开机9成左右,内地开机7-8成左右,截至3月20日,主流地区纺企开机负荷在76.3%,环比降幅0.39%,预计下周开机率变化不大。

库存下降:本周纺企成品库存下降,部分贸易商逢低补库增加,部分大厂库存下降,新疆部分大型厂库存在35-40天左右,内地企业20天左右。截至3月20日,主要地区纺企纱线库存为33.6天,周环比降幅5.08%。

原料弱势:周内ICE美棉震荡下跌,金融市场的下跌情绪传导至棉花市场,市场关注月底USDA出口销售报告,郑棉自身缺乏驱动力,维持横盘震荡局势。现货方面,目前全国棉花公检量已达到676万吨,“金三银四”需求不及预期,叠加盘面位置偏高,市场成交率偏低,整体市场偏弱。

需求疲软:终端消费市场复苏乏力,服装、家纺等主力领域需求释放缓慢,坯布厂基本以散单小单为主,开机较同期偏低,织造企业新单承接量偏低,按需采购为主。

后市预测:当前棉纱价格呈现阶段性持稳格局,但下游采购动能明显不足。终端消费市场复苏乏力,服装、家纺等主力领域需求释放缓慢,导致织造企业新单承接量偏低,补库策略普遍偏保守。从供需基本面看,上游原料成本支撑尚存,但需求端支撑薄弱,产业链传导阻滞未消,预计短期内棉纱行情仍以窄幅震荡为主,缺乏趋势性波动动力。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。