18.89%

根据生意社价格监测显示,2019年PTA价格整体呈下跌态势,年初市场均价为6138元/吨,年末均价为4978元/吨,全年跌幅为18.89%。全年最高点为7月2日6991元/吨,最低价格为11月12日的4757元/吨,最大振幅为31.95%。

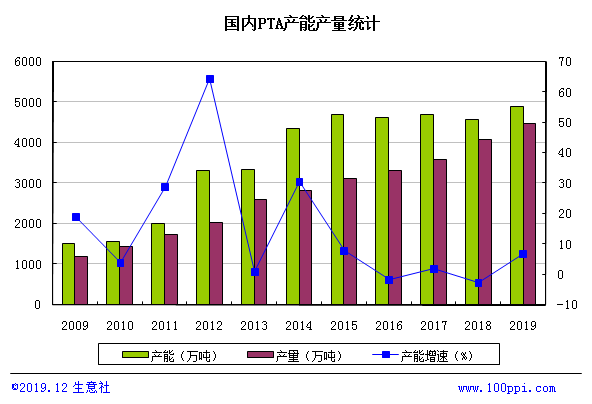

4898万吨

2012-2016年是PTA行业的低谷期,2015-2018年PTA产能投放缓慢,行业落后产能逐步出清,2019年PTA产能突破瓶颈,据统计,2019年PTA计划将有690万吨新增,截止2019年底实际有效产能为4898万吨,增速为6.9%。

320万吨

2019年PTA装置投产汇总

| 企业名称 | 投产时间 | 产能(万吨/年) | 所在省份 |

| 四川晟达 | 2019年5月 | 100 | 四川 |

| 新凤鸣 | 2019年10月 | 110 | 浙江 |

| 新凤鸣 | 2019年11月 | 110 | 浙江 |

合计(万吨/年):320 |

|||

截至2019年11月,已有320万吨/年的新增产能释放。具体来看,四川晟达100万吨/年的PTA装置于5月进行投产,2019年底,PTA产能投放拉开序幕,新凤鸣220万吨/年的PTA装置在10月底和11月分别释放了110万吨/年的产能。

2930万吨

2020年-2022年PTA装置投产计划

| 企业名称 | 投产时间 | 产量(万吨/年) | 所在省份 | 年度合计(万吨/年) |

| 中泰石化 | 2020年1月 | 120 | 新疆 | 120 |

| 恒力石化 | 2020年1月 | 250 | 辽宁 | 1600 |

| 蓝山屯河 | 2020年6月 | 60 | 新疆 | |

| 逸盛宁波 | 2020年7月 | 330 | 浙江 | |

| 恒力石化 | 2020年9月 | 250 | 辽宁 | |

| 新凤鸣 | 2020年9月 | 220 | 浙江 | |

| 虹港石化 | 2020年10月 | 250 | 江苏 | |

| 福建百宏 | 2020年12月 | 240 | 福建 | |

| 华彬石化 | 2021年12月 | 220 | 浙江 | 220 |

| 桐昆石化 | 2022年12月 | 500 | 浙江 | 990 |

| 江阴汉邦 | 2022年12月 | 220 | 江苏 | |

| 宁波台化 | 2022年12月 | 150 | 浙江 | |

| 宁夏宝塔 | 2022年12月 | 120 | 宁夏 | |

合计(万吨/年):2930 |

||||

预计2020-2022年,PTA将迎来新一轮产能投放周期,至2022年底,PTA合计有2930万吨/年的产能投放计划,若在下游聚酯产能跟进不足情况下,PTA高景气时代将终结。

100万吨

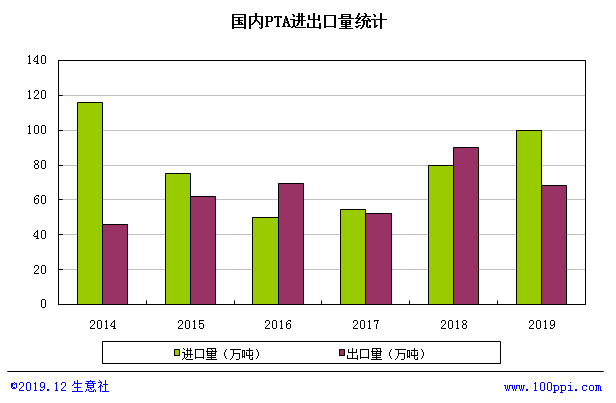

按照1-11月PTA进口量估算,2019年全年我国pta进口量将在100万吨左右,创近4年内的新高,进口量连续三年上涨。这主要是因为近几年国内PTA产能增速放缓,整体供需格局偏紧。然而2020年我国pta重新进入疯狂扩能阶段,预计2020年将结束pta进口量连续三年上涨的势头。

87.81%

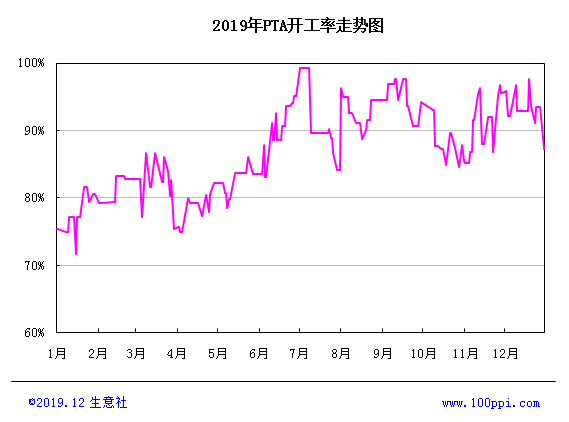

2019年以来,PTA装置平均负荷为87.81%,远高于去年同期76%的负荷水平,主要是2019年PTA仍处于景气周期阶段,PTA生产企业整体的生产利润较为可观。分月来看,1-2月份为春节假期,装置开工率处低位,3月份,节后装置负荷提升。4月份,春节检修季,开工负荷回落。5-9月份,PTA生产利润尚可,维持高位。10月份开始,装置检修增多,开工略有下滑。

60%

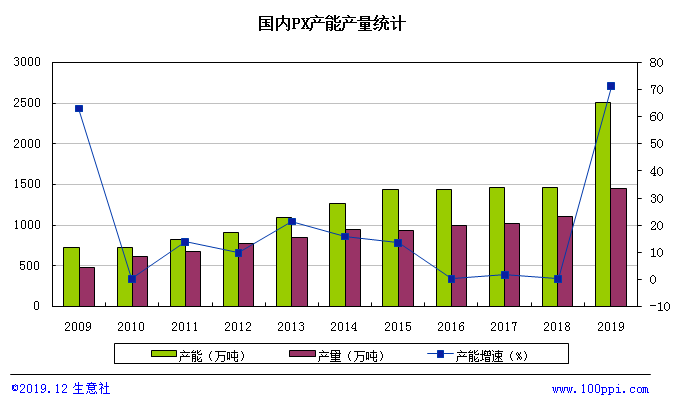

PX在PTA产业链中占据最强势的地位,但是近期这一现象正在悄然改变。2018年中国PX进口量高达1570万吨,表观消费量2679万吨,进口依存度维持在60%附近的高位。

71%

为改变多年来国内PX供不应求、大量依靠进口的不利局面,我国“十三五”规划中将PX作为重点发展行业中的焦点产品,规划中制定“至2020年将PX自给率将提高至65-70%”的战略目标,响应国家号召,在未来5年时间内,亚洲PX新增产能总计4220万吨,其中中国PX占比高达90%以上,整体呈现井喷式增长态势。2019年截至11月底,亚洲PX产能(未包含浙石化)为5610万吨,预计全年新增产能为1190万吨,其中国内新增1040万吨,同比增长71%,基本符合预期。

5835万吨

截至2019年年底,聚酯行业全年新增产能376万吨,聚酯总产能为5835万吨。今年是聚酯工厂建成后集中投产的第2年,计划投产装置较多,但由于利润较往年小幅下滑,需求端无明显改善,多套装置被迫延后投产。

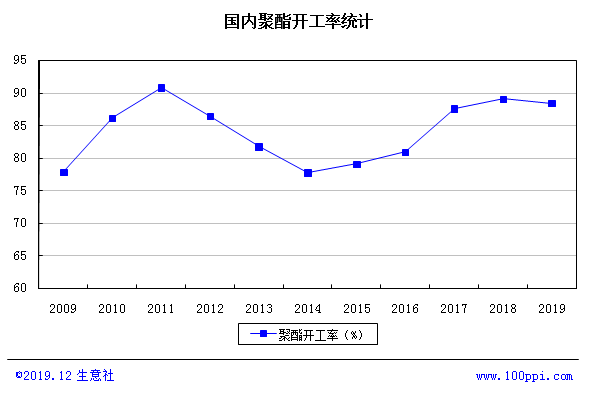

88.4%

2019年终端扩张较快,对原料聚酯的刚需较大,聚酯工厂维持高开工。截至2019年年底,聚酯开机率平均为88.4%。2016年下半年开始,聚酯工厂经营明显好转,行业景气度回升,具体表现为高负荷、高利润。不过,聚酯毕竟是中间环节,最终的增速必须和终端纺织品增速匹配,但在过去3年,聚酯产能释放速度明显高于下游化纤,因此聚酯工厂的开工负荷下滑的倾向。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。