期权波动率明显偏高,存在做空机会

春节期间,受疫情、成本塌陷、累库等多方面影响,PTA主力合约在开盘后跳空补跌,最低至4236元/吨。由于价格下跌至低位,且PTA工厂库存高企,部分装置选择减产降负。供应商缩减供应后,PTA供需前景小幅修复,主力合约遂企稳,目前小幅反弹至4450元/吨左右。

成本端预计维持低位

春节前CFR中国的PX价格在820美元/吨左右,而截至2月11日CFR中国PX均价为730美元/吨,加工差在260美元/吨左右。PX价格一路下滑,主要原因有二:一是成本塌陷,二是供需矛盾。成本方面,中国的疫情使得市场对未来原油需求产生担忧,原油和石脑油价格持续下滑。受成本塌陷影响,PX价格一个月来持续走低,但加工差始终在250—260美元/吨维持。近日疫情形势得到足够控制,市场信心有所恢复,油价小幅回升,PX价格略微企稳。

而供需面,受疫情影响,聚酯和终端织造开工受限,部分高速公路限制通行使物流也受到限制。这使得PTA厂商库存高企,部分装置选择减产降负。PX下游需求疲软,但浙石化、恒逸(文莱)等的新PX产能又投放顺利,再加上本身不低的社会库存,PX供需矛盾较大。短期来看供需问题难以彻底解决,但由于国际油价有企稳之势,PX加工差本身偏低,PX价格继续向下空间有限,预计将在720—750美元/吨运行。

图为PX加工差(裂解价差)

PTA供应压力偏大

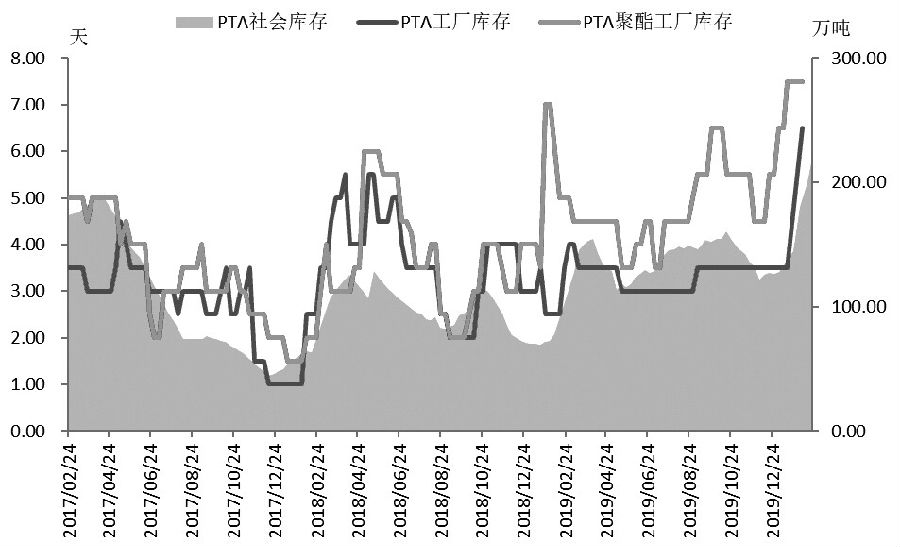

1月上中旬以来,PTA装置负荷与聚酯负荷走势基本背离:PTA工厂负荷逐渐抬升,而聚酯陆续进入春节假期的减停产。这使得PTA显性库存逐步增加,社会库存目前在220万吨左右。而由于春节假期和疫情期间管控的双重影响,物流受限较大,且聚酯和织造推迟复工,这就使得PTA厂商的库存转移缓慢,存量持续走高。据CCF统计,目前PTA主要库存在供应商、交割库和码头,占社会总库存的52%,聚酯工厂占38%。PTA工厂库存天数在6.5天左右,处于历史高位;聚酯工厂的PTA库存在7.5天左右,与春节前持平,整体偏高。受累库影响,PTA部分装置选择停产或降负:汉邦、仪征共104万吨装置停车,福海创、台化和三房巷等装置降负荷,幅度在10%—20%。从整体负荷来看,1月31日国内PTA装置负荷约为90.6%。随着装置减停产的进行,目前国内PTA装置开工率已下滑至86.6%。

仓单方面,自春节后开市以来,PTA的仓单先减后增,先由2月3日的31145张滑落至29757张,减少的主要是逸盛石化的两个厂库。此后仓单数量小幅增加,主要增加的品牌为恒力石化。目前PTA仓单总量为29524张,整体向上的趋势与春节前类似,说明目前厂商库存压力增加,套保的需求较大。而套保持仓数量也能有所佐证:2月3日收市时,郑商所PTA卖套保持仓量为44235手,到了2月12日,卖保持仓量已增至68606手,增幅达55%。期转现方面则暂未发生交投。

整体来说,目前PTA显性库存,尤其是PTA厂商自身库存较高,整体供应压力较大,未来装置负荷延续下滑的可能性较大。但短期内解决该矛盾的可能性较低,主要是PTA下游的需求目前不确定性较大。

图为PTA库存情况

终端织造和聚酯步履蹒跚

受疫情影响,春节假期后,部分聚酯工厂和终端织造厂的复工只能无奈地一再推后。自2月10日开始,除湖北外的各省市复工生产的推进陆续展开。但是据了解,企业申请复工时需要签署相关的责任书。而当前仍处在疫情期间,对于中小型的企业,尤其是劳动密集型的终端织造来说,风险仍然较大,所以大部分企业预计要在20日以后才会陆续考虑恢复开工。另外即使企业已经开工,但员工返回后的隔离观察、当地的出入管控等一系列问题,也会拖累企业的开工进度。我们认为,终端织造较为集中复工预计需要等到疫情得到进一步控制后,也就是2月底乃至3月中上旬。

终端织造难以按时复工,对聚酯来说相当不利。虽然聚酯厂主要是一体化装置,劳动密集程度比织造端低,开工限制也相对较小,但由于终端织厂复工推迟和交通运输的问题,聚酯当前库存压力激增,涤纶POY和FDY产品库存天数已接近20天,而DTY已突破30天,短纤则录得14天左右,基本都处在历史高位。巨大的库存压力使得不断有聚酯装置降负减产,而疫情的影响也使得部分原定2月上旬复产的检修装置推迟重启。目前聚酯的整体开工负荷在66%左右,环比下降7%左右,再加上聚酯工厂本身PTA库存较高,两相叠加下,聚酯方面对PTA买气清淡,令PTA供应商当前的库存压力雪上加霜。

总结

整体来说,短期内PTA成本端低位运行,供应过剩的问题仅仅依靠PTA装置降负难以解决。下游聚酯和终端织造复工不畅,而疫情防控期间物流等多方面仍有限制,总的来说PTA承压明显,但由于成本端企稳且加工差处在400元/吨的相对低位,下方空间相对有限。预计PTA主力合约短期内将陷入窄幅振荡,区间在4300—4550元/吨,后续关注疫情防控情况进展和PTA、聚酯装置检修情况。

窄幅振荡并非没有交易机会,PTA的期权合约已于2019年12月16日挂牌交易,目前成交量可观,流动性良好,正是近期行情下可善加使用的优秀工具。春节后开市PTA波动较大,期权的隐含波动率大幅增长。目前的隐含波动率在20%—30%间,而PTA主力合约的历史波动率年化在10%左右,期权波动率明显偏高,存在做空机会。我们建议稳健交易者可以卖出PTA 2005合约对应虚值看跌期权,赚取权利金;激进投资者可以做出跨式盘整的操作,例如卖出TA-05-C-4700和TA-05-P-4700合约。

风险点:1.OPEC+继续深化减产,引起油价反弹,带动PX和PTA上涨;2.下游聚酯和终端织造复工顺利,需求远好于预期;3.PTA装置减停产规模和持续时间超预期,在下游顺利复工后引起供应短缺。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。