一、走势分析

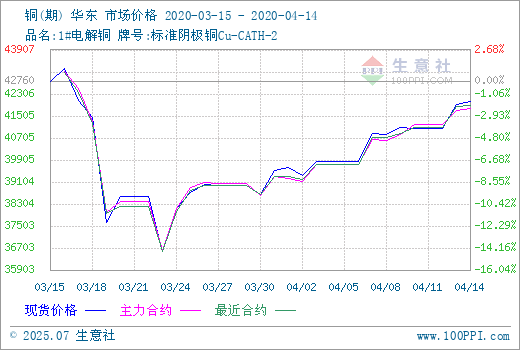

据生意社监测数据显示,2020年初始铜价跌跌不休,跌至年内最低点36560元/吨(3月23日),跌幅达25.44%,后触底反弹,截止4月14日,铜价反弹14.87%至41995元/吨。

据生意社监测数据显示,3月23日的现货铜价达近十年低点,接近2016年9月份低点,现铜价格水平相当于16年11月份的价格水平。

据生意社现期图显示,现货铜和铜主力合约的价格非常接近,近一个月大部分时间现货铜价格略高于主力合约价格,表明大家对未来铜价不那么乐观,也不是特别的悲观。

铜矿供应削减 铜价反弹

秘鲁等铜产国封锁措施削减供应或中断物流,MMG撤销2020年秘鲁Las Bambas铜矿生产指引,目前铜精矿的运输已经暂停,该铜矿2019年总计产铜38.252万吨 ;必和必拓和嘉能可控股秘鲁Antamina铜矿因疫情停产两周,该矿山2019年铜产量为44.859万吨。供应削减引发铜供应担忧。但国内精炼铜产量在3月份环比回升,据调研数据,22家样本企业合计生产阴极铜66.5万吨,环比增加2.6%。

国内冶炼厂受疫情影响一览:

|

企业名称 |

冶炼厂 |

2019年产量(万吨) |

采取措施 |

|

大冶有色 |

大冶有色炼厂 |

51 |

2.3月份降低生产比率 |

|

江西铜业 |

江西铜业(本部) |

103 |

降低投料量 |

|

国投金城冶金 |

国投金城冶金11.25 |

2. |

3月份减产 |

|

豫光金铅 |

豫光金铅铜冶炼厂 |

11 |

2月份减产,4月正常检修 |

|

中金黄金 |

中原黄金铜冶炼厂 |

3 |

1.2-季度因硫酸及地方环保政策减产 |

|

铜陵有色集团 |

铜冠+金隆+奥炉 |

96 |

降低投料量 |

|

广西南国铜业 |

广西南国钢业炼厂 |

10 |

延长检修,降低生产比率 |

|

安徽友进冠华 |

安徽友进冠华 |

8 |

1月检修 |

|

飞尚铜业 |

飞尚钢业 |

8 |

2月份减产 |

|

江铜富冶和鼎 |

江铜富冶和鼎 |

46.9 |

一条产线检修,另-条产线降低投料 |

|

灵宝黄金 |

灵宝黄金 |

10 |

2、3月份减产 |

|

盛海化工 |

盛海化工 |

8 |

2月份减产 |

|

紫金矿业 |

黑龙江紫金 |

3.5 |

2月份减产 |

|

铜业集团 |

赤峰金峰 |

20 |

降低投料量 |

马来西亚废铜出口延后

马来西亚再次延长行动管制令至4月28日,工厂开工仍受限制,预期废铜出口恢复仍将延后,精铜对废铜的替代性预计也将增强。

铜进出口暂未受影响

海关总署公布了2020年3月未锻轧铜及铜材进口数据。数据显示,中国3月未锻轧铜及铜材进口44.1926万吨,同比增加13%,今年1-3月累计进口约128万吨。1-2月为84.6107万吨。2019年3月我国未锻轧铜及铜材进口量为39.1万吨,去年1-3月累计进口118万吨。

国内需求回暖 出口却遭重创

国内复工复产后,需求出现一定的回补,但是海外疫情恶化,对制造业需求造成二次冲击,尤其是家电和机电产品出口遭重创,或有65万吨左右的潜在需求影响。新基建投资对铜消费有一定拉动,5G网络、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩等新基建项目,按照2020年计划投资额,分别拉动铜消费2.5万吨、10万吨、2万吨和0.9万吨,合计约为15.4万吨,约占国内铜消费的1.4%,实际占比有限。

终端行业受出口影响较大

3月份汽车产销同比大幅下降,一方面外向型出口企业面临3个月到半年的停工,员工收入下降,影响到部分汽车的消费群体;另一方面中国品牌的汽车和零部件出口受阻。家电方面,3月份很多空调企业的出口订单被海外客商直接取消,4—5月传统空调销售旺季将落空。

后市展望

综合以上情况看,生意社有色分社铜分析师认为:铜价连续反弹,一方面是因为铜矿减产甚至中断生产消息陆续增加,加重了市场对于铜供应的担忧,铜价上涨;另一方面,随着国内复工复产,国内需求部分得到恢复,国家新基建也有一定提振作用。但随着海外疫情不断发酵,不仅影响国外铜矿供应,也影响着国内终端出口进而影响到铜需求。虽然伦敦金属交易所(LME)周一休市,14日早间伦铜开盘大幅上涨,但需求预期不乐观的情况下,难言行情反转。预计铜短期仍受铜矿供应干扰影响支撑,需求也同时受影响,具体涨跌,总体以温和为主,预计价格在40000-44000元/吨之间震荡。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。