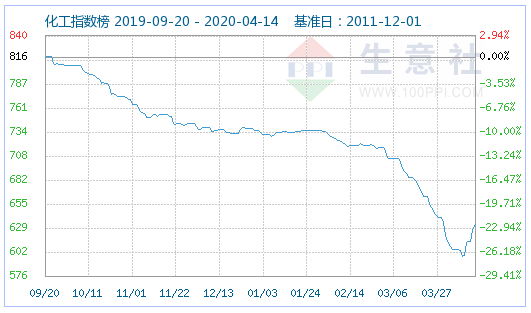

自2019年9月20日大宗化工市场开启了单边下行走势,化工指数连续六个月下跌,进入2020年二季度化工市场指数终于迎来了拐点,自4月8日起化工指数止跌反弹。据网盛生意宝旗下大宗商品数据商——生意社(100ppi.com)监测显示,2019年9月20日化工指数为816点,2020年4月8日化工指数为598点,整体下跌26.7%,4月14日化工指数为633点,较昨日上升了7点,较周期内最高点1016点(2012-03-13)下降了37.70%,较2020年04月08日最低点598点上涨了5.85%。(注:周期指2011-12-01至今)

据生意社(100ppi.com)价格监测,清明节后,2020年4月7日-14日大宗商品价格涨跌榜中化工板块环比上升的商品共37种,相比3月份增加13种,其中涨幅5%以上的商品共23种,相比3月份增加16种,涨幅5%商品如下表所示,占化工板块被监测商品数的26.4%;涨幅超20%的商品共8种,分别为丙酮(47.37%)、丙烷(40.57%)、丙烯(30.39%)、环氧丙烷(26.61%)、纯苯(25.47%)、异丙醇(20.74%)、粗苯(20.34%)、苯酚(20.3%)。

环比下降的商品共有29种,相比3月份减少30种。跌幅在5%以上的商品共6种,相比3月份减少40种,占化工板块被监测商品数的6.9%;跌幅前3的产品分别为丁二烯(-14.40%)、双氧水(-8.43%)、乙烯(-6.91%)。清明节后化工板块整体呈现涨多跌少,上涨商品数量和幅度明显增加,化工市场的“春天”真的来了吗?

从产品角度来看,进入4月份化工板块止跌反弹,化工产品呈现涨多跌少态势的因素主要有:原油减产预期提前释放、口罩原料现期大涨刺激上游、海外消毒市场一片大好、国际市场走低,终端需求低迷等几个方面,具体来看:

1、受原油减产利好提前释放影响,化工市场快速反应上涨的产品主要有:纯苯、甲苯、二甲苯、粗苯、丙烯、丙烷、苯乙烯、酚酮等石化产品。其中,以最具代表性的纯苯为例,纯苯作为石油化工的重要基础原料,与原油的联动性非常高。清明节后纯苯借助原油减产方面的利好消息,在石化产业链大幅推涨的氛围下,大幅炒涨价格。据生意社大宗榜数据显示,清明节后,受4月2日原油大涨25%影响,纯苯抄底反弹,涨势强劲。4月3日山东地区纯苯报盘2420元/吨;4月10日山东地区纯苯报盘价在3070元/吨,4月14日山东地区纯苯报盘3350元/吨,涨幅38.43%。纯苯行情快速回升,各厂连续上调挂牌价,各地炼涨幅更为显著,市场抄底炒涨情绪高涨,外盘方面,韩国进口纯苯318.33美元/吨,较月初上涨44美元/吨,涨幅16.04%;华东进口纯苯376美元/吨,月初上涨72美元/吨,涨幅23.68%。外盘持续上涨带动国内纯苯市场强劲反弹。

2、口罩原料聚丙烯现期大涨推动产业链上产品大涨,此轮上行的主要化工产品有:丙烯、丙烷、环氧丙烷、正丁醇、丙烯酸等产品。其中以丙烯为例,短短一周上蹿下跳,表现最为抢眼,清明节后丙烯主要下游产品聚丙烯(PP)大涨,首先是聚丙烯纤维料进入日涨万元的疯狂程度,其次是4月6日-10日聚丙烯(拉丝)从6383元/吨上涨至8533元/吨,涨幅达33.68%,引发PP各品种行情大幅上行,占据丙烯70%市场份额的聚丙烯大幅推涨,丙烯也上演了暴涨行情。以山东市场为例,据生意社监测数据显示山东地区企业在4月12日单日涨价普遍超1000元/吨,涨幅达35.02%,部分企业更是暴涨5000元/吨,涨幅已近100%,市场成交瞬间从5000-5200元/吨飙至8000-12000元/吨。4月14日多数企业价格下行1000元/吨,部分暴涨企业或已恢复至暴涨前价格,现市场成交在7000-7900元/吨之间,逐渐回归合理区间。

3、海外疫情蔓延,消毒剂出口市场一片大好,受此影响上行明显的化工产品当属异丙醇。据生意社监测数据显示,3月14日异丙醇报盘6025元/吨,4月7日报盘10767元/吨,4月14日异丙醇报盘13000元/吨,一个月上涨115.77%。目前美国异丙醇收盘继续上涨,欧洲异丙醇收盘稳中有跌。从我国出口价格来看,出口欧洲价格短期维持高位,截止13日国内各地区商谈区间12500-13000元/吨左右,就目前国际形势来看,欧洲市场对消毒液等资源的需求仍将保持高位。从出口订单来看,当前出口订单,当前订单已排至5月上旬,当前市场利好有望持续至6月份,当然还要持续关注海外公共事件进展情况,若拐点至5月份还未出现,则海外异丙醇持续采购或将推迟至8月份。生意社分析师认为异丙醇国内价格保持高位运行为主,后续关注市场产品冲击影响及出口订单稳定性。据生意社监测显示,一直被海外消毒市场遗弃的乙醇,进入4月份市场热度也备受关注,据悉日韩东南亚等国进口优级指标乙醇,广东等地区以洗手液等消毒产品为主要出口形势,当前乙醇相比异丙醇来说价格方面优势明显,未来市场值得关注。

4、国际市场走低,国内需求低迷,受此影响下跌明显的以丁二烯为例,4月初至今,国内丁二烯市场价格持续宽幅走低,跌幅高达31.17%,屡创新低,主要原因在于供需矛盾突出和外盘低价拖拽,丁二烯厂家报价多次下调,但市场供需格局仍显僵持,供应端压力仍存,其一外盘报价不断下调,拖拽了国内现货市场行情,其二下游采买维持刚需为主,询盘采买仍显谨慎。清明假期归来,国内东北方面厂家竞拍底价下调且成交不畅,中石化等多家工厂供价多次下调,商家报盘跟跌,但下游依旧采买意向不佳,短期国内丁二烯市场仍持续低迷为主。

5、出口受阻,内销不佳,受此影响下跌明显的产品以双氧水等化工品表现最为突出,清明节过后,双氧水价格持续下跌,节后累积跌幅8.43%,在化工板块中位居第二,节后双氧水供应一直处于宽松状态,造纸和印刷行业整体处于低迷,出口订单陆续减少,双氧水处于供过于求局面,价格一路下跌,短期双氧水行情弱势下行为主。

另一个重要产品尿素,则不尽然,节后经历了先跌后小幅反弹趋势,整体仍处低迷状态,究其原因主要是4月份是国内尿素市场的传统淡季,农业需求基本结束,工业需求方面,复合肥厂消耗前期库存为主,胶板厂需求弱势;出口方面,本次印度招标最低价格东海岸最低257.65CFR,西海岸最低251.9CFR,有11家企业投标,投标量近169.1万吨,中国货源供应量较少,对国内市场实际支撑不足。节后市场交投氛围稍后好转,下游厂家受买涨不买跌心态影响适量跟进。物流方面高速运费或将自5月1日开始收费,物流格局将有所改变。预计短期国内尿素市场以稳为主。

6、国内终端需求低迷,供需矛盾突出,短期恐难言乐观,受此影响持续低迷甚至迎来短期下滑的主要有无机化工品(硫磺、电石、烧碱、硫酸、磷酸等)、氟化工(萤石、氢氟酸、氟化铝R22等)和化肥产品(磷酸一铵、硫酸钾、氯化钾等)。

从产业链角度来看,进入4月份化工各产业链和板块分化明显,其中芳烃和烯烃板块、丙烯产业链、苯乙烯产业链、酚酮产业链呈现上涨态势,氯碱板块、氟化工和化肥板块呈下行态势。总体来看,原油低位和全球疫情影响下,暴涨暴跌产品层出不穷,防疫物资过渡炒作,终端需求低迷,市场正处于非理性状态,以丙烯产业链和氟化工板块为例,具体来看:

丙烯产业链。下图所示丙烯产业链经历了暴涨后大幅跳水,究其原因主要是聚丙烯-丙烯拉涨影响,当前整体来看总体上行对化工行业指数继续走高起重要作用。据生意社监测数据显示,4月6-14日,上游丙烷上行47.59%,下游PP上行36.29%,环氧丙烷上行23.21%,正丁醇上行21.32%,丙烯酸上行16.32%,异辛醇上行11.18%,丙酮上行47%,苯酚上行20.3%,纵观丙烯产业链上各个产品在这波上行中在整个化工板块表现抢眼。

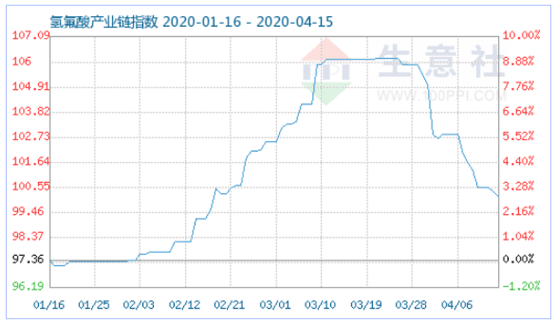

氟化工板块。4月份氟化工板块行情单边下滑,与整个化工行业走势大不相同,如下图氢氟酸产业链走势所示。萤石和氢氟酸作为氟化工原料产品,4月以来有不同程度的跌幅,萤石和氢氟酸跌幅为5.46%和2.39%,受国际卫生事件影响,制冷剂行业出口受到巨大打击,加之国内汽车行业大幅缩水,下游制冷剂需求大幅下滑,上游原料走货情况较差,行情不断回落。加之随着气温回升,国内萤石企业开工率上涨,萤石货源供应增加,萤石价格逐步回落。截止14日国内萤石均价在2983元/吨,氢氟酸市场均价在10640元/吨,下游制冷剂行业开工率在3成左右的低位,近期空调行业不景气,对于高价原料抵触情绪浓厚,采购不积极氢氟酸厂家反映亏损严重,加速原料大跳水下行,氟化工后期无利好支撑,预计氟化工板块行情仍以走低为主。

从化工行业角度来看,4月伊始化工市场结束的六连跌走势,止跌反弹。其一,防疫物资大量需求下原料暴涨产品层出不穷,对化工市场止跌拉涨功不可没;其二,不少产品在3月底创五年、十年新低,抄底反弹的产品对此轮化工市场拐点提前到来也起了重要作用。

3月20日,中国提高部分化工品出口退税率。财政部、国家税务总局发布《关于提高部分产品出口退税率的公告》,根据公告,乙烯、丙烯、1-丁烯、2-丁烯、异戊二烯、乙炔、环己烷、邻二甲苯、间二甲苯、苯乙烯、乙苯、乙二醇、丙二醇、丁二醇等化工品的出口退税率均设置为13%。受疫情影响,中国化工终端消费品市场出现明显下滑,加上国际原油价格暴跌,调整出口退税率有望缓解我国化工企业压力。

化工指数与WTI原油走势对比来看,进入2020年化工市场走势与原油走势整体一致,整个化工市场跟随原油走势不断下跌,虽跌幅不及原油但整体走势一致,且化工指数在4月8日598点创历史新低(注:周期指2011-12-01至今)。然而自化工市场拐点以来,上行势头强劲,如今,OPEC+最终达成减产协议,但减产数量不足以抵消疫情防控导致的需求下降幅度,原油大涨后再次回落,但化工市场并没跟从原油走势转跌,4月13日化工市场继续强劲抬升,此轮化工指数继续上行主要受口罩市场需求下聚丙烯-丙烯大涨影响,带动丙烯产业链上下游化工品大涨所致。14日丙烯理性回落但产业链中其它产品尚未调整,化工市场此轮上行能持续多久呢?化工市场的春天真的来了吗?当前原料大涨下,急剧增加的成本叠加终端市场需求远不及预期,众多化工企业势必需降低开工率或停工,二季度也将进入化工企业传统检修季,当前终端需求尚未全面复苏,后续化工行业或将依靠限产保价来维持市场。后续更应重点关注国家政策层面和全球疫情进展情况。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。