根据生意社价格监测显示,6月17日国内PTA现货市场行情3685元/吨,较上一日上涨0.76%,同比下跌34.49%。期货市场,主力期货(2009)微幅上涨,至收盘主力期货收于3712,较上一交易日上涨32,涨幅0.87%。

原油市场价格上涨,6月16日美国WTI原油主力合约结算价报38.38美元/桶,涨幅1.26美元,布伦特原油主力合约结算价报40.96美元,涨幅1.24美元。美股走高、美国5月零售数据环比涨幅创纪录等利好因素折射出美国经济出现更多复苏迹象,叠加OPEC+减产效果良好预期。PX在此助力下,16日亚洲地区收盘价格为527美元/吨FOB韩国和547美元/吨CFR中国,较上一日上涨27美元/吨。国内PX价格维持在4100元/吨,装置方面,镇海炼化65万吨/年PX装置将于6月19日停车检修,预计持续至7月5日。

| 生产企业 | 装置产能(万吨/年) | 装置运行动态 |

| 扬子石化 | 65 | 计划2020年6月末检修 |

| 利万聚酯 | 70 | 4月30日故障停车,重启待定 |

| 汉邦石化 | 60 | 5月9日进入检修,重启待定 |

| 220 | 5月19日夜间停车,计划6月下旬重启 | |

| 上海石化 | 40 | 5月18日进入检修,计划6月19日重启 |

| 天津石化 | 34 | 4月17日停车检修,重启待定 |

| 洛阳石化 | 32.5 | 2019年4月19日-7月22日停车检修 |

| 蓬威石化 | 90 | 3月9日夜间停车,计划7月重启 |

| 福海创 | 450 | 6月8日起降负碱洗,计划恢复中 |

PTA装置方面,当前开工率维持在87%附近,扬子石化3#65万吨/年PTA装置运行正常,计划6月末检修。福海创450万吨PTA装置负荷提升、上海金山石化40万吨装置计划6月19日重启,后期汉邦石化220万吨装置计划6月下旬重启、蓬威石化PTA装置计划7月重启,供应面将增压。另外,国内社会库存达到355万吨附近,较5月底去库接近9万吨,但依然处于高位,此外,恒力5#装置在6月下旬还有投产预期,短期PTA累库局面难改。

下游聚酯市场,海南逸盛石化第8套PET生产装置于6月12日投产,对PTA需求量有所增加,当前开工负荷在86%附近。当前聚酯各品种依然分化,除了短纤、瓶片利润尚可之外,主要产品长丝市场仍旧不佳,在5月以来经历两轮短暂的产销高峰后,聚酯市场再次进入累库局面。同时,6月作为纺织服装消费淡季,末端库存尚未有效消化,采购积极性降低。对比去年同期,随着淡季特征愈加显现,聚酯负荷继续提升压力较大,7月份存在下调的可能性。价格方面稳定,其中江浙一带主流工厂涤纶150D/48F报价在5700- 5900元/吨。另外,江浙织造负荷稳定在63.40%,但同比仍处于低位。

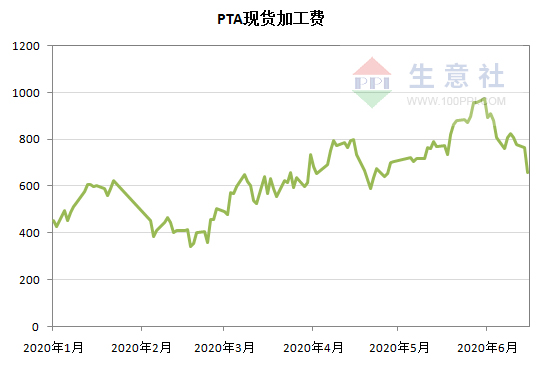

生意社分析师夏婷认为,短期来看,原油反弹、PX上涨利好PTA市场心态。但是由于前期油价回落让利PTA生产环节,3—4月PTA加工费不断走高,而近期PX的涨幅又远弱于上游市场,令PTA生产利润依然保持700—800元/吨的不错水平,前期检修的装置将会加快复产,使得有检修计划的工厂推迟可能性,进一步增加PTA供应压力。同时面临夏季纺织传统淡季,外单需求也依然存在变数,终端需求存在不确定性,下游厂家采购意愿不高,市场持续疲软状态,整体成交气氛维持清淡为主,不利于PTA库存的消化。因此综合来看,PTA持续反弹动力不足,后期回调的概率较大。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。