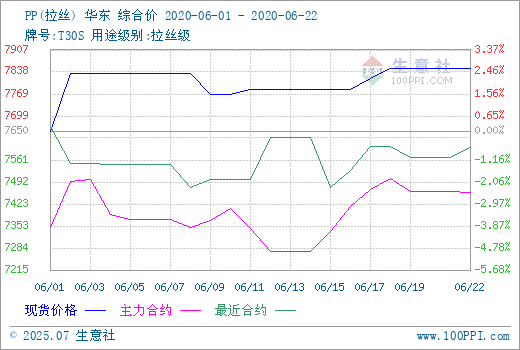

根据生意社监测的数据显示,六月国内PP市场行情走势偏强震荡,不同牌号材料各有涨跌。截止6月22日,国内生产商、贸易商T30S(拉丝)主流报盘价格在7850.00元/吨左右,较月初均价水平有2.61%的涨幅。

原因分析

聚丙烯上游丙烯方面,经过了中旬价格的回调后,六月第三周国内丙烯行情再次转强。据生意社价格显示,国内丙烯(山东)市场价格在六月第二周内累计跌幅350元/吨。但周末开始价格止跌回升,至第三周市场价格稳步上扬,周初价为6605元/吨;周五为周高价6876元/吨,周涨幅为4.10%。至22日现市场成交价到6850~7150元/吨之间,主流价格在6850元/吨左右。现丙烯厂家无库存压力,但由于涨势较强,目前采买方操作较为谨慎,出货情况一般。产业链方面来看,国际原油市场行情略有上行,而下游市场大体走势转弱,故预计近日丙烯价格或将开始下行。

上游丙烯近期走势较强,相比之下目前PP(拉丝)的行情可以算是较为含蓄,但市场方向性仍不失偏强表现。据生意社监测的数据显示,目前月最高点出现在6月18日的7850.00元/吨,最低点则是月初的7650.00元/吨,现阶段涨幅振幅均为2.61%,指数显示国内PP(拉丝)现货价格震荡上行。供应方面,目前多家装置尚未重启、粉料开工率也有回落,加之目前PP受助于需求恢复,石化库存减库顺利,场内有供应下降的预期。港口库存方面国内聚烯烃主要港口据消息称总量报26.54万吨,同比去年下降16.99万吨。下游工厂对高价货比较抵触,随用随拿为主,交投未见放量,近期也有部分装置重启日期迫近,商家心态受到了一定影响。

据生意社监测的数据显示,截止6月22日,国内生产商、贸易商Z30S(纤维)主流报盘价格在7850.00元/吨左右。较月初均价水平有1.29%的涨幅。当前国内PP(纤维)价格行情与PP(拉丝)步调较为一致,最低点既是月初7750元/吨,此后调涨偏强震荡运行。回顾四月份纤维料的炒作气氛造成了一定的排产超产,五月份市场气氛迅速冷却,并消化了较多的隐性库存。就目前行情来看,PP(纤维)料“报复”式回落的“还债”行情已成为过去,六月行情客观反映供需价格规律,各方面与PP(拉丝)行情较为相似。

PP熔喷料方面的行情不尽人意,当前国内PP(熔喷)料价格跌幅较大,据生意社价格显示,截止6月19日周五,样本企业对熔指1500的熔喷PP报盘均价为22000元/吨,周跌幅达4.07%。对比前两个月,六月的熔喷料现货可谓是正在“跌落神坛”。近期公共卫生事件国内有反弹迹象,国际方面也有继续深刻化的发展。需求增强理应利好市场,不涨反跌的熔喷布、料,其原由也是多方面的。

年后开始的大量企业涌入熔喷布、料生产行列就是一切的起点,而目国内公共卫生事件大体平稳,防疫物资需求迅速下降,这就造成了阶段性的供大于求。而年后行业火爆初期,产品缺少标准、暴利,出口方面规定品质较高又屏蔽了部分技术能力一般的中小企业,多迹象表明产业健康程度堪忧。产业的疯狂引起了政府的注意,全国多地熔喷布生产迎来整顿,部分不达标设备只能转产尿不湿等产品。同时近期防疫相关产品价格大多出现下挫,如消毒剂原料之一的异丙醇六月第三周跌幅为4.60%,也侧面反应需求对防疫物资的分散。在公共卫生事件爆发之前,熔喷料生产远没有如此多的参与者,现如今价格的“跳水”实际上是供需失衡造成的。

后市预测

生意社PP分析师认为:六月第三周国内PP现货市场偏强整理。上游丙烯行情走强,价格高位,对PP支撑强力。PP(拉丝)挺价为主,PP(纤维)同样坚挺偏强运行。PP(熔喷)需求转弱,价格大幅下调。目前石化厂降库顺利,库存同比低位,场内存挺价意愿。PP大体上受助于需求恢复,场内出现供应偏紧状态。下游工厂开工率不高,备货订单随用随买,抵触高价货。商家心态暂稳,实际交投一般。近期重启装置较多,预计供应将有改善,PP市场或将涨幅收窄甚至回调,建议关注供需端进一步的走势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。