| 地区 | 品种 | 规格 | 7月1日 | 7月16日 |

| 河南地区 | 二甲醚 | 质量分数:≥99.0% | 2110-2180元/吨 | 2330-2530元/吨 |

| 河北地区 | 二甲醚 | 质量分数:≥99.0% | 2300元/吨 | 2500元/吨 |

| 山东地区 | 二甲醚 | 质量分数:≥99.0% | 2300元/吨 | 2350元/吨 |

自从春节后,二甲醚市场整体一直处于震荡下跌趋势。期间几次反弹但无奈行情太短,终被迫回归下跌。6月,二甲醚市场延续弱势,重心继续下移,市场开工率在12%左右,较5月有所下降,市场成交氛围依旧低迷。月初,尽管原油上涨、6月CP出台高于预期、民用气市场积极上涨,但对二甲醚利好极为有限,市场仍然延续了5月跌势。下游入市热情一般,厂家出货情况不好,部分企业库存压力上升,价格连续弱势下调,屡创新低。

步入7月,二甲醚市场出乎意料的迎来拉涨。因前期二甲醚持久的低迷行情让价格一直处于低位水平,大部分企业面临亏损局面,部分企业被迫检修或低负荷生产,个别企业限量销售。月初二甲醚市场成交氛围较为稳定,涨幅并不明显。河南作为二甲醚主产区,产销基本平衡,大部分企业没有明显的库存压力,心态较为坚挺,价格窄幅上调。随后民用气持续上行,利好市场心态,下游买涨心态下入市积极性有所提高,市场成交氛围变好。河南地区率先领涨,主流企业价格持续上涨,以心连心为例,7月6-17日,心连心连续每天上调10-20元/吨不等,由之前的2220元/吨涨至2430元/吨,期间上涨210元/吨,整体局面保持活跃,随后上涨局面扩散,其他地区价格跟随上涨,但活跃度不及河南地区,所以涨幅较河南地区有所差距。当前二甲醚市场开工率仍不足15%。

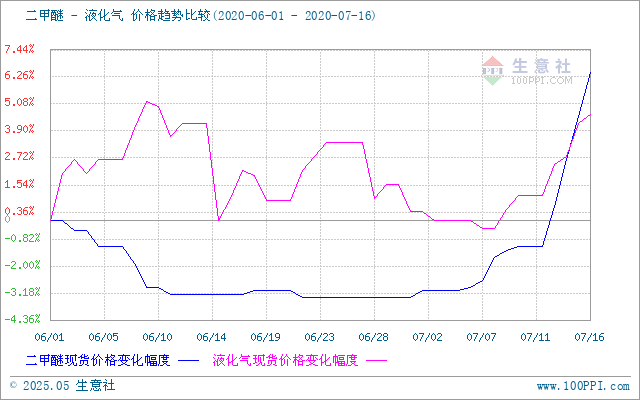

成本甲醇近期窄幅上行及液化气民用走势坚挺,气醚价格有所差距,对二甲醚市场起到一定支撑。目前厂家库存压力较小,心态坚挺。河南地区主流价格延续上涨,涨幅有所收窄,河北地区及山东地区价格高位维稳。但由于受季节性因素影响,终端需求较弱,下游需求偏低,预计后期续涨动力不足,或先涨后跌。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

进入7月,二甲醚市场“摆脱”了长久的下跌局面,迎来了反弹行情。据生意社数据监测,7月1日二甲醚河南市场均价在2193.33元/吨,7月16日均价在2416.67元/吨,期间涨幅高达10.18%,较6月1日上涨6.46%。

| 地区 | 品种 | 规格 | 7月1日 | 7月16日 |

| 河南地区 | 二甲醚 | 质量分数:≥99.0% | 2110-2180元/吨 | 2330-2530元/吨 |

| 河北地区 | 二甲醚 | 质量分数:≥99.0% | 2300元/吨 | 2500元/吨 |

| 山东地区 | 二甲醚 | 质量分数:≥99.0% | 2300元/吨 | 2350元/吨 |

自从春节后,二甲醚市场整体一直处于震荡下跌趋势。期间几次反弹但无奈行情太短,终被迫回归下跌。6月,二甲醚市场延续弱势,重心继续下移,市场开工率在12%左右,较5月有所下降,市场成交氛围依旧低迷。月初,尽管原油上涨、6月CP出台高于预期、民用气市场积极上涨,但对二甲醚利好极为有限,市场仍然延续了5月跌势。下游入市热情一般,厂家出货情况不好,部分企业库存压力上升,价格连续弱势下调,屡创新低。

步入7月,二甲醚市场出乎意料的迎来拉涨。因前期二甲醚持久的低迷行情让价格一直处于低位水平,大部分企业面临亏损局面,部分企业被迫检修或低负荷生产,个别企业限量销售。月初二甲醚市场成交氛围较为稳定,涨幅并不明显。河南作为二甲醚主产区,产销基本平衡,大部分企业没有明显的库存压力,心态较为坚挺,价格窄幅上调。随后民用气持续上行,利好市场心态,下游买涨心态下入市积极性有所提高,市场成交氛围变好。河南地区率先领涨,主流企业价格持续上涨,以心连心为例,7月6-17日,心连心连续每天上调10-20元/吨不等,由之前的2220元/吨涨至2430元/吨,期间上涨210元/吨,整体局面保持活跃,随后上涨局面扩散,其他地区价格跟随上涨,但活跃度不及河南地区,所以涨幅较河南地区有所差距。当前二甲醚市场开工率仍不足15%。

成本甲醇近期窄幅上行及液化气民用走势坚挺,气醚价格有所差距,对二甲醚市场起到一定支撑。目前厂家库存压力较小,心态坚挺。河南地区主流价格延续上涨,涨幅有所收窄,河北地区及山东地区价格高位维稳。但由于受季节性因素影响,终端需求较弱,下游需求偏低,预计后期续涨动力不足,或先涨后跌。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

| 地区 | 品种 | 规格 | 7月1日 | 7月16日 |

| 河南地区 | 二甲醚 | 质量分数:≥99.0% | 2110-2180元/吨 | 2330-2530元/吨 |

| 河北地区 | 二甲醚 | 质量分数:≥99.0% | 2300元/吨 | 2500元/吨 |

| 山东地区 | 二甲醚 | 质量分数:≥99.0% | 2300元/吨 | 2350元/吨 |

自从春节后,二甲醚市场整体一直处于震荡下跌趋势。期间几次反弹但无奈行情太短,终被迫回归下跌。6月,二甲醚市场延续弱势,重心继续下移,市场开工率在12%左右,较5月有所下降,市场成交氛围依旧低迷。月初,尽管原油上涨、6月CP出台高于预期、民用气市场积极上涨,但对二甲醚利好极为有限,市场仍然延续了5月跌势。下游入市热情一般,厂家出货情况不好,部分企业库存压力上升,价格连续弱势下调,屡创新低。

步入7月,二甲醚市场出乎意料的迎来拉涨。因前期二甲醚持久的低迷行情让价格一直处于低位水平,大部分企业面临亏损局面,部分企业被迫检修或低负荷生产,个别企业限量销售。月初二甲醚市场成交氛围较为稳定,涨幅并不明显。河南作为二甲醚主产区,产销基本平衡,大部分企业没有明显的库存压力,心态较为坚挺,价格窄幅上调。随后民用气持续上行,利好市场心态,下游买涨心态下入市积极性有所提高,市场成交氛围变好。河南地区率先领涨,主流企业价格持续上涨,以心连心为例,7月6-17日,心连心连续每天上调10-20元/吨不等,由之前的2220元/吨涨至2430元/吨,期间上涨210元/吨,整体局面保持活跃,随后上涨局面扩散,其他地区价格跟随上涨,但活跃度不及河南地区,所以涨幅较河南地区有所差距。当前二甲醚市场开工率仍不足15%。

成本甲醇近期窄幅上行及液化气民用走势坚挺,气醚价格有所差距,对二甲醚市场起到一定支撑。目前厂家库存压力较小,心态坚挺。河南地区主流价格延续上涨,涨幅有所收窄,河北地区及山东地区价格高位维稳。但由于受季节性因素影响,终端需求较弱,下游需求偏低,预计后期续涨动力不足,或先涨后跌。

-->