根据生意社价格监测显示,近三个月国内氨纶市场行情一路走低,截止7月23日氨纶40D规格均价为31100元/吨,跌幅6.61%,同比下跌3.12%。

当前氨纶市场主流价格统计(单位:元/吨)

| 20D | 30D | 40D | |

| 浙江 | 35000-36000 | 34000-35000 | 28000-28500 |

| 山东 | 36000-37000 | 34500-35500 | 28500-29000 |

| 福建 | 37000-38000 | 34500-35500 | 28500-29000 |

| 江苏 | 35000-36000 | 34000-35000 | 29000-31200 |

当前氨纶行业开工8成附近,坚守高位,工厂货源供应充裕,厂家出货存有一定阻力,加之前期库存积压,个别厂家低价让利成交。目前江浙地区20D氨纶主流商谈参考35000-36000元/吨;30D氨纶主流商谈参考34000-35000元/吨;40D氨纶主流商谈参考28500-29500元/吨,实单成交详谈。

国内PTMEG厂家产销动态汇总

| 企业名称 | 地址 | 产能(万吨/年) | 备注 |

| 山西三维 | 山西洪洞 | 5 | 停车中,暂无重启计划 |

| 仪征大连 | 江苏仪征 | 4 | 停车中 |

| 中石化长城能源化工 | 宁夏银川 | 9.2 | 装置负荷不高 |

| 河南能化 | 河南鹤壁 | 6 | 停车中 |

| 新疆美克 | 新疆库尔勒 | 5 | 装置负荷不高 |

| 新疆蓝山屯河 | 新疆昌吉 | 4.6 | 装置计划25日附近检修 |

原料市场,国内PTMEG市场行情偏弱运行,供应较稳定,供方接单出货为主,随行商谈出货为主,成本压力仍存,让利空间有限。价格方面,1800分子量货源主流报价在13800-14800元/吨,实单商谈在13800-14300元/吨。装置方面,PTMEG行业开工5成偏上,山西三维5万吨、仪征大连4万吨、河南能化6万吨装置停车中,暂无重启计划;中石化长城能源化工9.2万吨、新疆美克5万吨负荷不高;新疆蓝山屯河4.6万吨装置计划25日附近检修。另外,纯MDI市场重心向下,工厂出货压力仍强,供方让利商谈出货,华南、华东、华北地区市场报价在12500-13000元/吨电汇桶装,较4月份下调800-1000元/吨。

当前纺织淡季背景下,下游实际需求能力有限,刚需采购为主。浙江萧绍地区市场开工一般,圆机市场开工水平维持4成,包纱市场开工水平维持在5-6成;张家港地区包纱企业整体开工水平维持在5-6成;福建地区市场开工不高,花边维持在3-4成,经编在5-6成;广东地区企业订单跟进稳定,圆机、经编市场开工维持在5-7成。

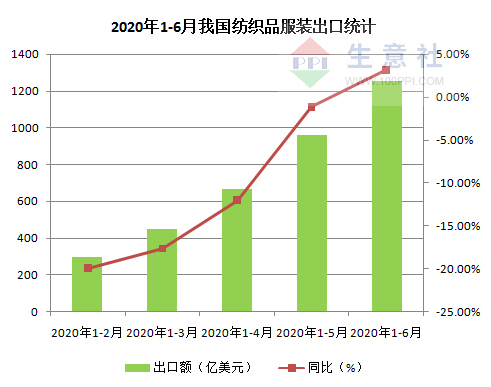

从纺织行业来看,据了解,6月全国服装鞋帽、针纺织品类零售总额1059亿元,较去年同期相比降幅0.1%,1-6月全国装鞋帽、针纺织品类零售总额5120亿元,同期相比降幅19.6%。出口方面,在口罩、防护服等相关防疫物资出口大幅提升的带动下,我国纺织品服装出口实现年内首次同比正增长。据我国海关数据显示,2020年1-6月,我国纺织品服装累计出口额为1251.88亿美元,同比增长3.16%,其中纺织品累计出口额为741.033亿美元,同比增长27.81%。

尽管纺织品在口罩等相关防疫物资出口激增的带动下,出口增长较快,但国际市场整体消费信心持续下降、消费能力下滑明显,服装、家纺、鞋帽等终端领域出口形势仍不容乐观,其中我国服装类产品出口持续走低。据海关数据,2020年1-6月,我国服装累计出口额为510.844亿美元,同比下降19.39%,仍旧延续下降势头,占同期纺织品服装出口总额的比例快速下滑至40.8%。

生意社分析师认为,当前氨纶市场弱稳整理,厂家开工依旧高位,货源供应保持充足。原料市场走势疲惫,成本端支撑不足,下游开工水平维持低位,订单延续刚需,新单跟进较少,整体观望气氛较浓,预计短期内氨纶市场延续弱势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。