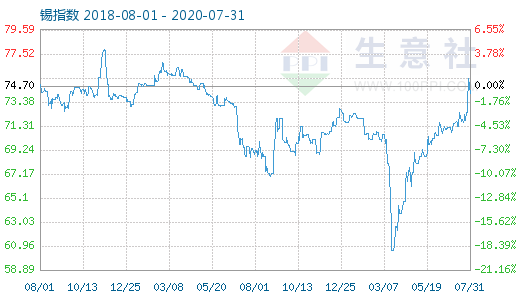

2020年7月国内1#锡锭市场震荡上涨,国内市场均价月初在139387.50元/吨,月末在145475元/吨,涨4.37%。

7月28日锡商品指数为75.42,较昨日上升了2.24点,较周期内最高点100.25点(2011-09-05)下降了24.77%,较2015年12月09日最低点42.86点上涨了75.97%。(注:周期指2011-09-01至今)。

期货市场7月伦锡沪锡均为上涨走势,其中沪锡于7月28日盘中大幅拉涨至154400元/吨,开盘大涨6%,后冲高回落至理性区间。主要受美元贬值等基本面数据影响,锡作为有色金属中的小品种较容易收到场内资金影响。

现货市场本月跟随沪锡走势,28日前整体震荡走势为主,28日前后随着沪期锡价格大幅拉升,现货市场跟随走势价格大幅上涨后短暂平稳,后随着沪锡承压回落,现货市场跟随下行。截止月底国内现货市场主流价格在144000-147500元/吨。截止周末升贴水方面对沪锡10合约,云锡升水500元/吨左右,云字贴水500元/吨左右,小牌贴水2000元/吨左右。

上游方面缅甸原计划本月底能够恢复供应,相目前来看相关禁令解除延迟,供应恢复较慢,上游供应偏紧,未来将会影响锡锭供应情况。

据生意社价格监测,2020年07月大宗商品价格涨跌榜中有色板块环比上升的商品共17种,其中涨幅5%以上的商品共7种,占该板块被监测商品数的31.8%;涨幅前3的商品分别为白银(25.91%)、锌(11.12%)、钴(10.81%)。环比下降的商品共有5种,跌幅前3的产品分别为氧化镨(-4.03%)、镁(-3.72%)、氧化镝(-2.88%)。本月均涨跌幅为4.31%。贵金属本月表现亮眼,锡受金属市场整体向好影响,月底价格大幅上涨。

后市方面生意社认为,7月27日晚间,内蒙古兴业矿业股份有限公司发布公告称,截至目前,公司全资子公司西乌珠穆沁旗银漫矿业有限责任公司(以下简称“银漫矿业”)已具备复产条件,将于近日恢复生产。公告当日,兴业矿业领回了由内蒙古自治区应急厅暂扣的《安全生产许可证》。随着“银漫矿业”复产,将对国内矿端供应偏紧的现状得到一定缓解,下游需求目前较一般。锡现货市场价格多跟随期货市场走势。预计后市高位振荡为主。

相关数据:

美国5月锡进口和出口环比双双下降:华盛顿7月2日消息,美国商务部公布的数据显示,美国5月锡进口为2,538,436千克,低于4月的3,044,874千克;今年前5个月进口累计为17,101,787千克。美国5月锡出口为135,056千克,低于4月的176,839千克,今年前5个月出口累计为778,178千克。

安泰科:中国6月精炼铜、铅和锡产量增加:北京7月9日消息,中国有色金属工业协会旗下研究机构安泰科(Antaike)周四表示,中国主要铜冶炼商6月的阴极铜产量同比增加0.6%至69.90万吨。由于被调查的22个冶炼商的检修对供应的影响较弱,6月产量较5月修正后的69.30万吨增加0.9%。中国1-6月阴极铜产量同比下滑0.8%,至410万吨。安泰科表示,7月项目检修工作料减少,但铜精矿供应紧俏,以及加工费低迷将限制产量。安泰科预测7月阴极铜产量将维持在70万吨上下。该机构表示,中国6月精炼铅产量同比增加13.2%,至41.8万吨。其补充说,受云南、湖南和江西省精炼厂大检修的影响,中国7月精炼铅产量较前月下滑约3,000吨。安泰科表示,6月中国18个冶炼厂的精炼锡产量环比增加5.9%,至12,081吨,但其并未提供比较数据。

WBMS:2020年1-5月全球锡市供应短缺1.75万吨:伦敦7月22日消息,世界金属统计局(WBMS)周三公布报告显示,2020年1-5月全球锡市供应短缺1.75万吨。报告总库存较2019年末水平低9,200吨。需求是按照表观基准测算,遏制新冠肺炎疫情而实施的全国性封锁带来的全部影响可能还没有在贸易统计中完全体现出来。2020年1-5月,全球报告精炼锡产量较去年同期下滑7,700吨。中国表观需求较去年同期增加7%。2020年1-5月,全球锡需求量为15.76万吨,较去年同期增加5.2%。日本需求量为9,500吨,较2019年1-5月下滑16.7%。2020年5月,全球精炼锡产量为2.72万吨,消费量为3.21万吨。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。