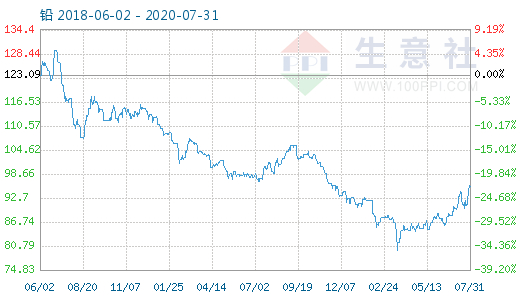

2020年7月国内1#铅锭市场震荡上涨,国内市场均价月初在14162.50元/吨,月末在15900元/吨,涨12.27%。

8月4日铅商品指数为96.08,较昨日下降了0.61点,较周期内最高点134.01点(2016-11-29)下降了28.30%,较2015年03月19日最低点74.63点上涨了28.74%。(注:周期指2011-09-01至今)。

期货市场7月伦铅保持宽幅震荡上行走势,月涨幅在5%左右,月初金属投资者心态较好,基本面利好较多,金属整体走势向好,伦铅沪铅上行走势。在1760-1880美元之间震荡为主。沪铅市场本月整体震荡走高,月底时受社会库存减少,以及金属市场整体上升带动,创下年内新高15785元/吨。

国内现货铅市场本月整体走势向好,震荡后上行,月涨幅在800元/吨左右,月初国内股市影响期货市场,带来一波上涨的小行情,中旬时受地缘政治紧张等影响,期货市场冲高后小幅回落,月底时再次受到金属市场大涨带动,国内现货市场又迎来一个大涨幅。临近月底贸易商多数挺价为主,成交长单为主,随着下游蓄电池企业即将进入消费旺季,市场人士普遍看好后市,市场气氛较好,铅锭库存持续减少,价格保持高位坚挺为主。

据生意社价格监测,2020年07月大宗商品价格涨跌榜中有色板块环比上升的商品共17种,其中涨幅5%以上的商品共7种,占该板块被监测商品数的31.8%;涨幅前3的商品分别为白银(25.91%)、锌(11.12%)、钴(10.81%)。环比下降的商品共有5种,跌幅前3的产品分别为氧化镨(-4.03%)、镁(-3.72%)、氧化镝(-2.88%)。本月均涨跌幅为4.31%。贵金属本月表现亮眼,受国内股市以及地缘紧张等因素影响,金属市场整体向好。铅月底价格大幅上涨。

后市方面生意社认为,下游逐步进入旺季的趋势越来越明朗,市场人士心态较好。下游开工逐步提升,对铅需求增加,再生铅方面价格也较为坚挺,预计后市铅价格高位震荡为主。

相关数据:

WBMS:2020年1-5月全球铅市供应短缺1万吨:伦敦7月22日消息,世界金属统计局(WBMS)周三公布的报告显示,2020年1-5月全球铅市供应短缺1万吨,2019年全年供应短缺23.8万吨。5月未总库存量较2019年末减少2.5万吨。在消费量统计中没有考虑未报告库存变动。需求是按照表观基准测算,为遏制新冠肺炎疫情实施的国家封锁带来的全部影响可能还没有充分反映在贸易统计中。2020年1-5月全球精炼铅(原生和再生来源)产量为499.2万吨,较2019年同期下滑1.5%。中国表观需求量预估为221.29万吨,较2019年同期下滑13万吨,中国需求占到全球总量的大约44%。1-5月美国表观需求同比下滑1.9万吨。2020年5月,全球精炼铅产量为106.13万吨,需求量为103.94万吨。

安泰科:中国6月精炼铜、铅和锡产量增加:北京7月9日消息,中国有色金属工业协会旗下研究机构安泰科(Antaike)周四表示,中国主要铜冶炼商6月的阴极铜产量同比增加0.6%至69.90万吨。由于被调查的22个冶炼商的检修对供应的影响较弱,6月产量较5月修正后的69.30万吨增加0.9%。中国1-6月阴极铜产量同比下滑0.8%,至410万吨。安泰科表示,7月项目检修工作料减少,但铜精矿供应紧俏,以及加工费低迷将限制产量。安泰科预测7月阴极铜产量将维持在70万吨上下。该机构表示,中国6月精炼铅产量同比增加13.2%,至41.8万吨。其补充说,受云南、湖南和江西省精炼厂大检修的影响,中国7月精炼铅产量较前月下滑约3,000吨。安泰科表示,6月中国18个冶炼厂的精炼锡产量环比增加5.9%,至12,081吨,但其并未提供比较数据。

美国5月铅进口环比下降 出口增加:华盛顿7月2日消息,美国商务部公布的数据显示,美国5月铅进口为24,280,388千克,低于4月的36,756,073千克;今年前5个月进口累计为143,216,972千克。美国5月铅出口为283,013千克,高于4月的231,989千克,今年前5个月出口累计为2,257,693千克。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。