根据生意社价格监测显示,8月18日国内PTA现货市场价格维持小幅下跌,当日现货市场均价3619元/吨,较上一交易日下跌0.06%,同比下跌32.13%。PTA主力期货(2101)收盘微跌,至收盘主力期货收于3762,较上一交易日下跌6。

| 生产企业 | 装置产能(万吨/年) | 装置运行动态 |

| 华彬石化 | 140 | 计划2020年8月下旬检修10-15天 |

| 扬子石化 | 65 | 2020年8月6日检修,计划8月21日重启 |

| 海伦石化 | 120 | 2020年8月2日检修1个月 |

| 宁波台化 | 120 | 2020年8月3日检修,8月17日重启 |

| 亚东石化 | 70 | 计划2020年8月底检修3天 |

| 利万聚酯 | 70 | 2020年4月30日停车,重启待定 |

| 汉邦石化 | 60 | 2020年5月9日起停车检修,重启待定 |

| 220 | 2020年8月6日降负5成,8月7日恢复 | |

| 虹港石化 | 150 | 2020年8月10日开始短停,8月17日重启 |

| 天津石化 | 34 | 2020年4月17日停车检修,重启待定 |

| 洛阳石化 | 32.5 | 2020年7月底开始检修27天 |

| 蓬威石化 | 90 | 2020年3月9日停车检修,重启待定 |

| 福海创 | 450 | 2020年8月12日开始降负荷7成左右,预计维持一周。 |

| 佳龙石化 | 60 | 2019年8月2日停车检修,重启时间待定 |

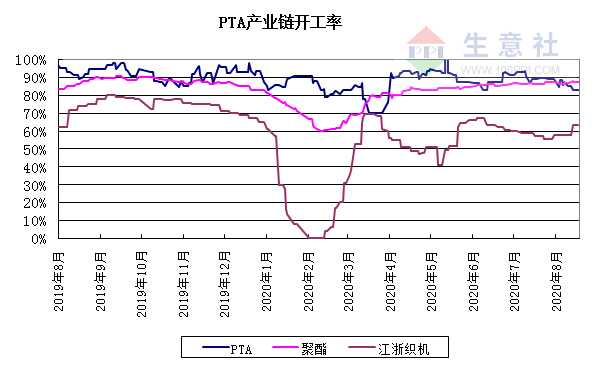

PTA市场贸易商买盘为主,现货买卖气氛不佳。装置方面,虹港、宁波台化PTA装置升温重启中,本周五扬子石化装置也计划重启,供应将再度增加,利空市场心态。当前PTA开工负荷在83%附近。

下游前期投产的聚酯新装置运行正常,需求表现相对稳定,聚酯开工负荷87.68%。库存方面,聚酯市场整体库存集中在33-40天,具体产品方面,其中POY库存至11-18天,FDY库存至22-32天附近,而DTY库存则至30-40天左右。价格方面,7月底至8月初涤纶长丝价格震荡上扬,POY、FDY现金流逐渐改善,至目前FDY部分型号已扭亏为盈。考虑到目前涤纶长丝价格处于历史低点,加弹、织造企业若无资金压力,仍有买入意愿,若原料适当优惠促销,下游用户仍会考虑逢低备货。

终端订单有所改善,江浙织机综合开机率上升至63.30%,但同比处于低位。中国轻纺城夏季薄型面料成交继续下降,内销市场有很多供应商秋冬面料打样继续小增,下单局部增加。外贸市场尤其秋冬面料订单的到达,逐渐打开了局面,销量开始局部增加。

生意社分析师夏婷认为,随着部分装置重启升温,PTA供应宽松预期,且产业链库存高位,终端内销淡季、外销仍存在担忧,因此预计短期内PTA价格趋弱调整为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。