根据生意社价格监测显示,8月涤纶长丝市场价格整体呈现上涨态势,其中涨幅最为明显的是涤纶POY,截止8月28日涤纶POY(150D/48F)市场均价5314元/吨,较月初上涨3.84%,同比下跌31.40%。

8月涤纶长丝市场均价涨跌情况,单位:元/吨

| 产品 | 2020-8-20 | 2020-8-28 | 周环比涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 5117 | 5314 | 3.84% | -31.40% |

| 涤纶FDY(150D/96F) | 5656 | 5815 | 2.80% | -27.13% |

| 涤纶DTY(150D/48F低弹) | 6657 | 6732 | 1.13% | -26.61% |

进入8月,受国际原油价格走高、原料PTA开工率下滑,成本利好推动下涤丝价格上涨。但终究受困于需求淡季,库存压力加大,中旬开始涤纶长丝主流大厂优惠促销,下游及贸易商逢低适度补仓,产销放量,据统计,截止目前主流大厂平均产销在40%-60%,部分促销工厂产销能达到200%,工厂库存压力小幅缓解。聚酯市场整体库存集中在33-41天,其中POY库存至11-17天,FDY库存至22-33天附近,而DTY库存则至30-41天左右。

近期国内PTA装置变动情况

| 生产企业 | 装置产能(万吨/年) | 装置运行动态 |

| 华彬石化 | 140 | 2020年8月25日开始降负荷5成,计划约15天 |

| 扬子石化 | 65 | 2020年8月6日检修、8月21日重启,8月22日出料 |

| 海伦石化 | 120 | 2020年8月2日检修1个月 |

| 宁波台化 | 120 | 2020年8月3日检修,8月20日重启,8月22日出合格品 |

| 亚东石化 | 70 | 2020年8月24日晚间起短停,8月27日升温投料,已出合格品 |

| 利万聚酯 | 70 | 2020年4月30日停车,重启待定 |

| 汉邦石化 | 60 | 2020年5月9日停车检修,重启待定 |

| 220 | 2020年8月6日降负5成,8月7日恢复,8月27日装置因故短停2天 | |

| 虹港石化 | 150 | 2020年8月10日开始短停,8月17日重启 |

| 天津石化 | 34 | 2020年4月17日停车检修,重启待定 |

| 洛阳石化 | 32.5 | 2020年7月底开始检修27天 |

| 蓬威石化 | 90 | 2020年3月9日停车检修,重启待定 |

| 福海创 | 450 | 2020年8月12日开始降负荷7成左右,8月18日恢复至9成,8月20日满负荷 |

| 佳龙石化 | 60 | 2019年8月2日停车检修,重启时间待定 |

原料市场PTA价格震荡调整,截止8月28日市场均价在3574元/吨,较月初上涨0.1%,同比下跌31.69%。进入8月PTA价格随供应端波动影响明显,月初开始PTA装置开始集中检修,主要涉及的产能有宁波台化、海伦石化、虹港石化、扬子石化等,同时福海创和华彬石化也先后降负,月内PTA行业开工负荷降至82%附近。但随着宁波台化、扬子石化装置陆续重启带来的利空影响,价格开始走弱,临近月底部分PTA装置短停、聚酯工厂产销阶段性回暖,以及飓风对原油形成一定上行提振,PTA小幅反弹,但市场对终端需求担忧情绪未褪,且在PTA社会库存高压下,最终表现疲态。

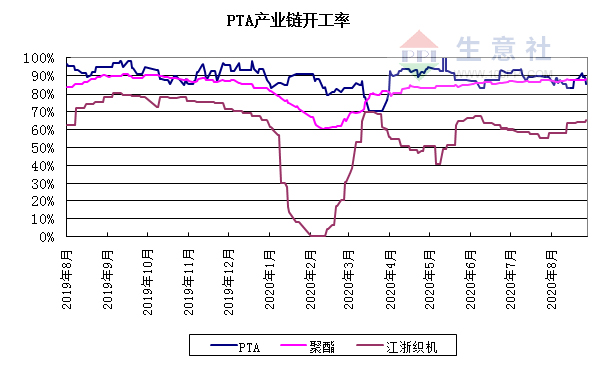

月底受原料优惠促销影响,下游纺企适当按需补货,局部成交较为火爆。同时随着“金九银十”纺织销售旺季即将到来,近期传统纺织市场整体订单环比增加趋势明显,中国轻纺城传统市场以涤纶长丝为主原料的服装里料和箱包里辅料挂样上市品种增加,秋冬面料打样继续小增,下单局部增加。内贸订单与外贸订单均有起色,外贸订单方面欧洲及中东等地订单仍占比相对较大。纺织市场迎来阶段性回暖行情,织机开工负荷提升至65%。我国纺织行业生产稳步恢复,降幅逐月收窄。根据国家统计局数据,1~7月,全国规模以上纺织行业工业增加值同比下降6.1%,降幅较1~6月收窄0.6个百分点。

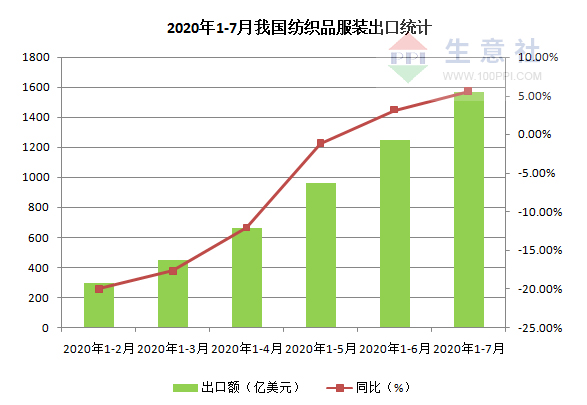

从纺织服装类零售方面来看,7月份全国纺织服装类零售总额达889亿元,与去年同期相比下降2.5%。1-7月份全国纺织服装类零售总额突破5959亿元,同比下降17.5%。出口方面,据中国海关总署最新统计数据显示,2020年7月,我国纺织品服装出口额为312.94亿美元,环比增长7.79%。其中,纺织品(包括纺织纱线、织物及制品)出口额为159.769亿美元,环比下降1.11%;服装(包括服装及衣着附件)出口额为153.175亿美元,环比增长18.97%。1-7月,我国纺织品服装累计出口额为1564.82亿美元,同比增长5.57%,其中纺织品累计出口额为900.804亿美元,同比增长31.25%;服装累计出口额为664.02亿美元,同比下降16.58%。

生意社分析师夏婷认为,需求端是否持续回暖,有待观察。当前织机开工负荷处于近年同期低点,江苏盛泽地区坯布库存依旧在45天左右的历史高位。同时产业链终端的纺织企业受成品库存较高及销售回款周期拉长影响,导致资金压力加大。另外,海外市场纺织服装的出口阻力较大。从短期来看,当前需求面阶段性的恢复,提振纺织市场的信心,随着“金九银十”来临,将得到进一步的改善,因此9月涤纶长丝价格维持震荡上行的可能较大。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

根据生意社价格监测显示,8月涤纶长丝市场价格整体呈现上涨态势,其中涨幅最为明显的是涤纶POY,截止8月28日涤纶POY(150D/48F)市场均价5314元/吨,较月初上涨3.84%,同比下跌31.40%。

8月涤纶长丝市场均价涨跌情况,单位:元/吨

| 产品 | 2020-8-20 | 2020-8-28 | 周环比涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 5117 | 5314 | 3.84% | -31.40% |

| 涤纶FDY(150D/96F) | 5656 | 5815 | 2.80% | -27.13% |

| 涤纶DTY(150D/48F低弹) | 6657 | 6732 | 1.13% | -26.61% |

进入8月,受国际原油价格走高、原料PTA开工率下滑,成本利好推动下涤丝价格上涨。但终究受困于需求淡季,库存压力加大,中旬开始涤纶长丝主流大厂优惠促销,下游及贸易商逢低适度补仓,产销放量,据统计,截止目前主流大厂平均产销在40%-60%,部分促销工厂产销能达到200%,工厂库存压力小幅缓解。聚酯市场整体库存集中在33-41天,其中POY库存至11-17天,FDY库存至22-33天附近,而DTY库存则至30-41天左右。

近期国内PTA装置变动情况

| 生产企业 | 装置产能(万吨/年) | 装置运行动态 |

| 华彬石化 | 140 | 2020年8月25日开始降负荷5成,计划约15天 |

| 扬子石化 | 65 | 2020年8月6日检修、8月21日重启,8月22日出料 |

| 海伦石化 | 120 | 2020年8月2日检修1个月 |

| 宁波台化 | 120 | 2020年8月3日检修,8月20日重启,8月22日出合格品 |

| 亚东石化 | 70 | 2020年8月24日晚间起短停,8月27日升温投料,已出合格品 |

| 利万聚酯 | 70 | 2020年4月30日停车,重启待定 |

| 汉邦石化 | 60 | 2020年5月9日停车检修,重启待定 |

| 220 | 2020年8月6日降负5成,8月7日恢复,8月27日装置因故短停2天 | |

| 虹港石化 | 150 | 2020年8月10日开始短停,8月17日重启 |

| 天津石化 | 34 | 2020年4月17日停车检修,重启待定 |

| 洛阳石化 | 32.5 | 2020年7月底开始检修27天 |

| 蓬威石化 | 90 | 2020年3月9日停车检修,重启待定 |

| 福海创 | 450 | 2020年8月12日开始降负荷7成左右,8月18日恢复至9成,8月20日满负荷 |

| 佳龙石化 | 60 | 2019年8月2日停车检修,重启时间待定 |

原料市场PTA价格震荡调整,截止8月28日市场均价在3574元/吨,较月初上涨0.1%,同比下跌31.69%。进入8月PTA价格随供应端波动影响明显,月初开始PTA装置开始集中检修,主要涉及的产能有宁波台化、海伦石化、虹港石化、扬子石化等,同时福海创和华彬石化也先后降负,月内PTA行业开工负荷降至82%附近。但随着宁波台化、扬子石化装置陆续重启带来的利空影响,价格开始走弱,临近月底部分PTA装置短停、聚酯工厂产销阶段性回暖,以及飓风对原油形成一定上行提振,PTA小幅反弹,但市场对终端需求担忧情绪未褪,且在PTA社会库存高压下,最终表现疲态。

月底受原料优惠促销影响,下游纺企适当按需补货,局部成交较为火爆。同时随着“金九银十”纺织销售旺季即将到来,近期传统纺织市场整体订单环比增加趋势明显,中国轻纺城传统市场以涤纶长丝为主原料的服装里料和箱包里辅料挂样上市品种增加,秋冬面料打样继续小增,下单局部增加。内贸订单与外贸订单均有起色,外贸订单方面欧洲及中东等地订单仍占比相对较大。纺织市场迎来阶段性回暖行情,织机开工负荷提升至65%。我国纺织行业生产稳步恢复,降幅逐月收窄。根据国家统计局数据,1~7月,全国规模以上纺织行业工业增加值同比下降6.1%,降幅较1~6月收窄0.6个百分点。

从纺织服装类零售方面来看,7月份全国纺织服装类零售总额达889亿元,与去年同期相比下降2.5%。1-7月份全国纺织服装类零售总额突破5959亿元,同比下降17.5%。出口方面,据中国海关总署最新统计数据显示,2020年7月,我国纺织品服装出口额为312.94亿美元,环比增长7.79%。其中,纺织品(包括纺织纱线、织物及制品)出口额为159.769亿美元,环比下降1.11%;服装(包括服装及衣着附件)出口额为153.175亿美元,环比增长18.97%。1-7月,我国纺织品服装累计出口额为1564.82亿美元,同比增长5.57%,其中纺织品累计出口额为900.804亿美元,同比增长31.25%;服装累计出口额为664.02亿美元,同比下降16.58%。

生意社分析师夏婷认为,需求端是否持续回暖,有待观察。当前织机开工负荷处于近年同期低点,江苏盛泽地区坯布库存依旧在45天左右的历史高位。同时产业链终端的纺织企业受成品库存较高及销售回款周期拉长影响,导致资金压力加大。另外,海外市场纺织服装的出口阻力较大。从短期来看,当前需求面阶段性的恢复,提振纺织市场的信心,随着“金九银十”来临,将得到进一步的改善,因此9月涤纶长丝价格维持震荡上行的可能较大。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

根据生意社价格监测显示,8月涤纶长丝市场价格整体呈现上涨态势,其中涨幅最为明显的是涤纶POY,截止8月28日涤纶POY(150D/48F)市场均价5314元/吨,较月初上涨3.84%,同比下跌31.40%。

8月涤纶长丝市场均价涨跌情况,单位:元/吨

| 产品 | 2020-8-20 | 2020-8-28 | 周环比涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 5117 | 5314 | 3.84% | -31.40% |

| 涤纶FDY(150D/96F) | 5656 | 5815 | 2.80% | -27.13% |

| 涤纶DTY(150D/48F低弹) | 6657 | 6732 | 1.13% | -26.61% |

进入8月,受国际原油价格走高、原料PTA开工率下滑,成本利好推动下涤丝价格上涨。但终究受困于需求淡季,库存压力加大,中旬开始涤纶长丝主流大厂优惠促销,下游及贸易商逢低适度补仓,产销放量,据统计,截止目前主流大厂平均产销在40%-60%,部分促销工厂产销能达到200%,工厂库存压力小幅缓解。聚酯市场整体库存集中在33-41天,其中POY库存至11-17天,FDY库存至22-33天附近,而DTY库存则至30-41天左右。

近期国内PTA装置变动情况

| 生产企业 | 装置产能(万吨/年) | 装置运行动态 |

| 华彬石化 | 140 | 2020年8月25日开始降负荷5成,计划约15天 |

| 扬子石化 | 65 | 2020年8月6日检修、8月21日重启,8月22日出料 |

| 海伦石化 | 120 | 2020年8月2日检修1个月 |

| 宁波台化 | 120 | 2020年8月3日检修,8月20日重启,8月22日出合格品 |

| 亚东石化 | 70 | 2020年8月24日晚间起短停,8月27日升温投料,已出合格品 |

| 利万聚酯 | 70 | 2020年4月30日停车,重启待定 |

| 汉邦石化 | 60 | 2020年5月9日停车检修,重启待定 |

| 220 | 2020年8月6日降负5成,8月7日恢复,8月27日装置因故短停2天 | |

| 虹港石化 | 150 | 2020年8月10日开始短停,8月17日重启 |

| 天津石化 | 34 | 2020年4月17日停车检修,重启待定 |

| 洛阳石化 | 32.5 | 2020年7月底开始检修27天 |

| 蓬威石化 | 90 | 2020年3月9日停车检修,重启待定 |

| 福海创 | 450 | 2020年8月12日开始降负荷7成左右,8月18日恢复至9成,8月20日满负荷 |

| 佳龙石化 | 60 | 2019年8月2日停车检修,重启时间待定 |

原料市场PTA价格震荡调整,截止8月28日市场均价在3574元/吨,较月初上涨0.1%,同比下跌31.69%。进入8月PTA价格随供应端波动影响明显,月初开始PTA装置开始集中检修,主要涉及的产能有宁波台化、海伦石化、虹港石化、扬子石化等,同时福海创和华彬石化也先后降负,月内PTA行业开工负荷降至82%附近。但随着宁波台化、扬子石化装置陆续重启带来的利空影响,价格开始走弱,临近月底部分PTA装置短停、聚酯工厂产销阶段性回暖,以及飓风对原油形成一定上行提振,PTA小幅反弹,但市场对终端需求担忧情绪未褪,且在PTA社会库存高压下,最终表现疲态。

月底受原料优惠促销影响,下游纺企适当按需补货,局部成交较为火爆。同时随着“金九银十”纺织销售旺季即将到来,近期传统纺织市场整体订单环比增加趋势明显,中国轻纺城传统市场以涤纶长丝为主原料的服装里料和箱包里辅料挂样上市品种增加,秋冬面料打样继续小增,下单局部增加。内贸订单与外贸订单均有起色,外贸订单方面欧洲及中东等地订单仍占比相对较大。纺织市场迎来阶段性回暖行情,织机开工负荷提升至65%。我国纺织行业生产稳步恢复,降幅逐月收窄。根据国家统计局数据,1~7月,全国规模以上纺织行业工业增加值同比下降6.1%,降幅较1~6月收窄0.6个百分点。

从纺织服装类零售方面来看,7月份全国纺织服装类零售总额达889亿元,与去年同期相比下降2.5%。1-7月份全国纺织服装类零售总额突破5959亿元,同比下降17.5%。出口方面,据中国海关总署最新统计数据显示,2020年7月,我国纺织品服装出口额为312.94亿美元,环比增长7.79%。其中,纺织品(包括纺织纱线、织物及制品)出口额为159.769亿美元,环比下降1.11%;服装(包括服装及衣着附件)出口额为153.175亿美元,环比增长18.97%。1-7月,我国纺织品服装累计出口额为1564.82亿美元,同比增长5.57%,其中纺织品累计出口额为900.804亿美元,同比增长31.25%;服装累计出口额为664.02亿美元,同比下降16.58%。

生意社分析师夏婷认为,需求端是否持续回暖,有待观察。当前织机开工负荷处于近年同期低点,江苏盛泽地区坯布库存依旧在45天左右的历史高位。同时产业链终端的纺织企业受成品库存较高及销售回款周期拉长影响,导致资金压力加大。另外,海外市场纺织服装的出口阻力较大。从短期来看,当前需求面阶段性的恢复,提振纺织市场的信心,随着“金九银十”来临,将得到进一步的改善,因此9月涤纶长丝价格维持震荡上行的可能较大。

-->