一、价格走势

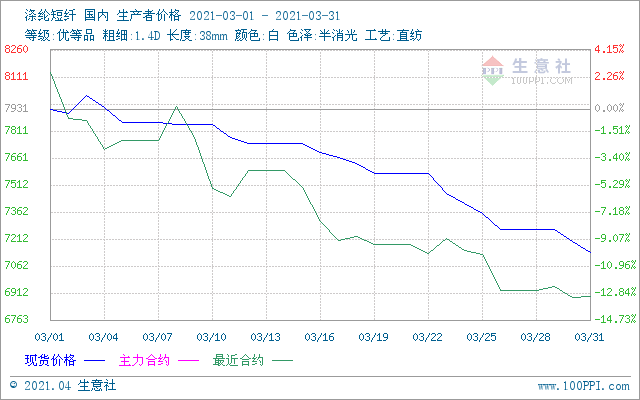

根据生意社价格监测显示,3月份国内涤纶短纤现货价格震荡下跌,截止3月31日国内涤纶短纤现货市场均价为7140元/吨,较3月初价格7931下跌9.98%,同比上涨19.63%。所有厂家报价都大幅上调700-1000元/吨。

期货市场,3月31日短纤主力期货(2105)早盘收于6879,较3月初开盘8304下跌1492,跌幅17.84%。3月份国际油价在月初冲高后一路震荡下跌高点回落近13%,短纤原料PTA及乙二醇价格跟随大幅下跌。

成本大降,贸易中间商抛货,下游节前备货充分至采购不足,涤纶短纤产销大降,期现货均阴跌不止。目前,短纤供需局面尚未扭转,价格阴跌后行业利润持续压缩,加工差已降至较低水平,短期向下空间或有限。

二、影响价格的因素

1.PTA:3月国内PTA现货市场价格从月初高位回落,截止3月31日现货市场均价在4413元/吨,较月初下跌6.96%,同比上涨37.43%。利润不断下降,已到大部分PTA装置生产亏损程度,导致多套PTA装置选择停工检修。欧洲新冠病例增加,重启封锁限制措施,市场担忧欧洲疫苗接种进程受阻会损害经济复苏和燃料需求,原油大幅下挫,拖累化工品市场重心下移,对PTA成本支撑减弱。

2.乙二醇:3月国内乙二醇现货市场价格冲高回落。截止3月31日现货市场均价在5333元/吨,较月初下跌11.85%,同比上涨58.42%。欧洲疫情管控政策等因素影响原油价格跳水,乙烯也进入回调区间,价格震荡下行,成本面支撑弱势,下游化纤产销较为清淡,出货量持续低位,供需面格局不佳,从历年行情走势来看,三四月份均为探底行情,只是今年受前期炒作行情影响,价格下跌趋势更为明显。

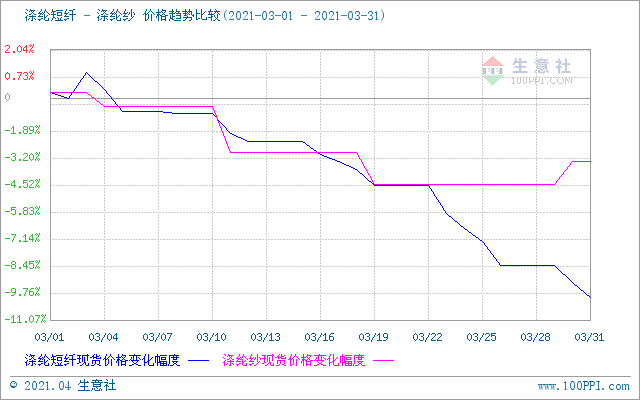

3.涤纶纱:3月国内涤纶纱市场价格小幅下跌,月末有企稳迹象。截止3月31日涤纶纱市场均价在14266元/吨,较月初下跌3.39%,同比上涨5.37%。目前,纱线企业原料库存多可用至4月上、中旬,4月下旬前都以完成春节前后预售订单为主,企业对外报价并不积极。涤纱现货销售疲软,报价、成交价触顶回落,库存累积,价格弱势调整。

三、后市预测

生意社分析师认为,3月份国际油价震荡下跌,上游PTA,乙二醇跟跌。节后市场因下游开工早需求火爆大量备货,国内短纤产销及价格不断攀升。目前纱厂织造厂原料库存较高,终端市场对贸易形势担忧,订单不及预期,补货意愿趋淡,观望情绪浓厚,最近以消化库存为主。不过随着原料消化,目前下游将陆续迎来补库需求;另外,连续下跌后短纤利润已降至较低水平,继续下跌空间不大。目前产业链形势不明企业多选择随用随买。短纤价格止跌时间可能比预期要晚。后市来看,短期涤纶短纤累库压力仍在,或仍偏弱震荡。不过中期来看,随着下游新一轮采购周期来临,加工差压缩有修复动能,涤纶短纤或在4月迎来震荡反弹。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。