一、价格行情

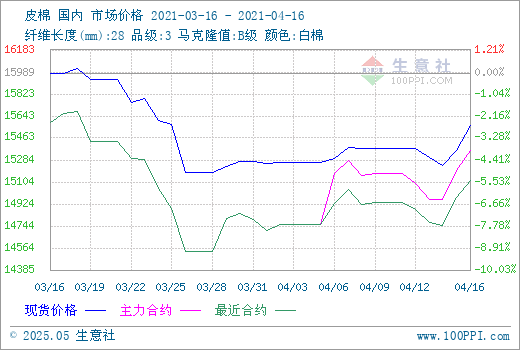

据生意社数据显示,本周棉花现货行情上涨,16日3128B皮棉价格在15566元/吨左右。环比下跌2.64%,同比上涨35.56%。

二、行情分析

国内:本周棉花现货呈现震荡上升趋势,16日中国棉花价格指数3128B在15551元/吨,较上周五上涨182元/吨。据统计3月纺织企业在库棉花工业库存量为91.75万吨,较上月底增加3.51万吨。国内棉花供应充足,商业库存和进口棉都有增加,此外可能会有国储棉供应;需求端一般,短期的驱动性不强。

2021年4月国内棉花产销存预测调整如下:2020/21年度我国棉花产量595万吨,与上月持平,同比增加10.7万吨,增幅1.83%;消费量829万吨,环比调增51.42万吨,增幅6.61%,同比增加81.33万吨,增幅10.88%;期末库存635.98万吨,环比调增19.58万吨,增幅3.18%,同比增加13.12万吨,增幅2.11%;产需缺口234万吨,较上年度扩大70.63万吨,库存消费比为76.72%,环比下调2.56个百分点,较上年度下降6.3个百分点。

国际:美元近期持续走弱提升整体大宗商品价格。4 月份USDA 下调全球棉花期末库存下调24.6 万吨至2034.9 万吨。上周美棉出口锐减导致ICE期货盘中速跳水,本周美元指数再度大跌带动商品市场集体大涨,同时市场预期本周美棉出口周报利好,叠加得州天气干旱的不利,15日ICE期棉快速回升。截至15日,国际棉花价格指数(SM)95.12美分/磅,国际棉花价格指数(M)91.53美分/磅。

期货:受外棉价格提振,郑棉本周上涨。国内短期进口滑准税配额、抛储预期待落地,产业链中间环节有一定库存压力,郑棉对美棉以较小幅度涨幅跟随。4月16日,郑棉主力合约2109合约结算价15360元/吨,较上周五上涨185元/吨。

三、下游产业链

受近期价格持续弱势震荡以及下游新增订单减少影响,纺织厂采购意愿普遍不强。纯棉纱市场成交低迷。佛山部分贸易商无成交量,下游客户维持生产,需求不足。江浙市场成交量不多,均为32S高配。市场整体趋向冷清,出货渐滞销,精梳类产品询价不多,常规品种略有交易。市场货源较充足,纱厂部分品种库存增加明显。

目前新疆棉进入种植季,农户普遍预期种植面积减少,此利好提振棉花价格,下游纱线订单按需采购为主,预计后市棉花行情震荡上升为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。