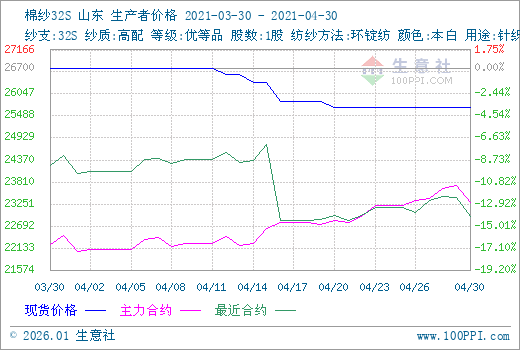

一、价格行情

据生意社数据显示,4月棉纱现货行情下跌,30日32支棉纱价格在25700元/吨左右。环比下跌3.75%,同比上涨17.49%。

二、行情分析

国内:棉纱价格4月份呈震荡下行态势,月初下游纺织市场订单整体依然乏力,棉纱行情一路向下。受国外疫情反弹影响,国际棉纱市场销售疲软,贸易商急于降价销售变现。国内下游坯布销售缓慢,库存继续增加,纯棉布价格小幅下跌。到了4月中旬,棉纱下跌行情开始企稳,下游接单理性,成交略有好转。到了月底,需求淡季即将来临,但受近期棉纱期货上涨,皮棉期、现货跟涨,对棉纱现货形成支撑,棉纱价格稳中偏强,下游需求变化不大,按需采购为主,纺企库存有所增加,但整体棉纺织产业需求好于往年同期。

据海关统计,2021年3月我国进口棉纱22万吨,环比增长57.1%,同比增加5.3万吨,增幅31.7%。2021年1-3月我国累计进口棉纱57万吨,同比增加21.5%。截止4月23日,全国主流地区纺企棉花库存43.6天,环比下降3.11%,同比增加39.74%;纺企纱线库存为14.3天,较上周增加0.5天,环比增加3.62%,同比下降47.43%。现阶段纺企原料库存远高于去年同期,纱线库存远低于去年同期。

国际:当前印度疫情备受市场关注,目前印度国内疫情处于海啸式增长阶段,据外媒报道,印度疫情最高峰尚未到来,时间可能在5月中旬,而印度的防疫政策使得印度纱厂开机下调,纱厂进行封闭式生产管理,产量下降。短短两周时间,印度纺企开机率由91%下调至69%。港口发运受阻,部分外贸订单如持续回流到中国,短期内将有利于国内市场。

截至4月下旬,中国各主港棉纱保税+清关库存处于近几年相对高位,库容压力偏高。据江浙、广东等地棉纱贸易商反馈,目前港口越南纱、印度纱、巴基斯坦纱及中亚棉纱(主要是乌兹别克斯坦纱)的库存总量或达到20万吨左右。

期货:受近期棉花价格上涨支撑,棉纱价格出现逆势上涨。月初棉纱主力合约结算价22040元/吨,月底主力合约结算价23295元/吨,涨幅5.7%。

三、下游产业链

棉纱价格下行主要原因是纺企前期订单周期较长,大部分纱厂几乎处于无库存状态且满负荷开机,纺企挺价意愿较强,但坯布端相对乏力。随着库存的消化以及季节性补库需求到来,服装消费的驱动也更加显著未来仍要陆续补库。短期棉纱价格主要取决于棉花价格走势,内需加上订单回流传言利好棉纱价格,长期来看市场需求减弱,预计棉纱行情震荡走弱。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。