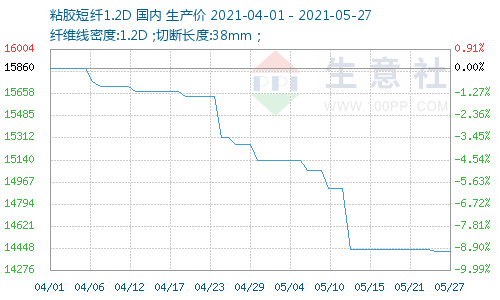

根据生意社价格监测,截止至2021年5月27日,1.2D*38mm粘胶短纤国内地区出厂均价为14420元/吨,较5月初下跌720元/吨,跌幅4.76%;较4月初价格下跌1440元/吨,跌幅达9.09%。进入4月,粘胶短纤行情偏弱,市场气氛清淡,工厂库存上升。受原先原料成本影响,厂家积极挺价,部分工厂执行月结,新单基本没有,库存开始累库。整个4月,厂家虽积极挺价,但价格仍持续小幅下跌,多数厂家表示目前处于有价无市状态。进入5月,厂家受库存压力,部分厂家纷纷降价,节后价格一路下跌,成交有所放量,库存压力有所减缓,整个5月,粘胶短纤市场延续清淡,下游纱线滞销,纱厂库存高,对粘胶需求量有限。

据调查了解,粘胶短纤价格从去年8月的每吨8300元,到年初每吨接近16000元,粘胶短纤价格半年多上涨了近1倍。特别是年后价格一路飙升,从2月初的1.29万/吨上涨到1.58万/吨,涨幅高达22.5%。但3月以来,价格逐渐趋稳,厂家报价基本在16000元/吨上下。4月以来,市场行情偏弱,成交清淡,价格持续小幅下跌,1.2D*38mm粘胶短纤从4月初的15840元/吨到4月末的15140元/吨,再到5月27日的14420元/吨, 跌幅达9.09%。

据悉,四月初开始,北方高端某大厂,受原料供给紧张影响,生产线已经安排轮流检修,其中水刺无纺布专用纤维减少产量35%,纺织用纤维,减少产量20%。粘胶短纤市场气氛清淡,内需一般,出口也不乐观,粘胶长丝交投趋淡,工厂库存增加,价格松动,疫情对出口印度影响较大,市场人士对后市偏悲观。五一节后,粘胶短纤依旧延续弱势,下游纱线滞销,纱厂库存高,对粘胶需求量有限。工厂进行降价促销,成交有所放量,库存压力有所减缓。

上游棉短绒与木浆行情

4月以来,棉短绒受成本支撑,价格坚挺向上,成交量不多。价格仍处高位,但市场成交表现清淡,目前山东长丝绒价格4700-4800元/吨。进入5月,棉短绒受原料上涨影响,价格继续上行,成交量偏少,山东长丝绒价格5500-5600元/吨。

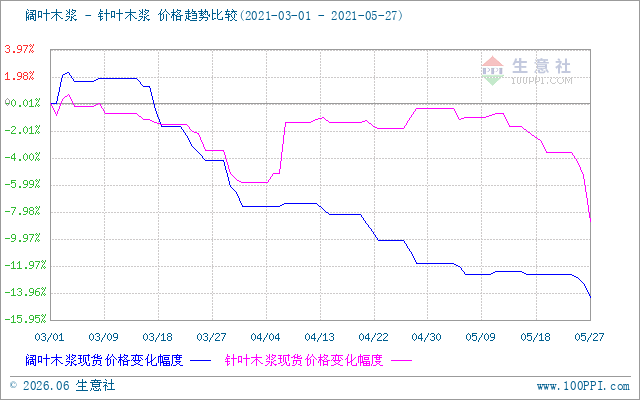

据生意社数据监测:五一假期结束之后木浆现货价格稍有回落,但随后又有所回升。5月27日针叶木浆山东地区市场均价为6700元/吨,与月初(5月1日针叶木浆市场均价为7312.5元/吨)针叶木浆山东地区市场均价相比下调600元/吨。而5月7日阔叶木浆山东地区市场均价为5200元/吨,与月初(5月1日阔叶木浆市场均价为5250元/吨)阔叶木浆山东地区市场均价相比下调50元/吨,下降了0.95%。

阔叶木浆、针叶木浆价格走势图

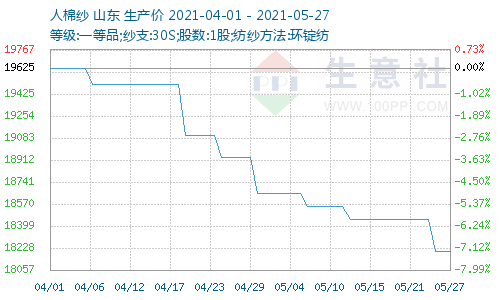

下游人棉纱行情

纱厂销售较差,人棉纱量价齐跌,工厂库存持续增加。根据生意社价格监测,截止至5月27日,山东地区人棉纱(30S、环锭纺)出厂均价为18200元/吨,较4月初价格下跌约1400元/吨,跌幅7.13%。4月人棉纱行情没能延续3月的稳定,价格持续阴跌,市场行情偏弱,成交清淡,且部分企业有让利的迹象;进入5月,延续4月的弱势运行,市场需求疲软,颓势不改,人棉纱弱势阴跌。人纱棉下游采购意愿下降,多以消耗库存为主。市场信心不足,买家采购意愿不强,人棉纱继续弱势整理。

人棉纱成品库存:2021年1季度人棉纱期末库存天数达到12.2天,库存仍呈增长趋势,目前库存水平已超去年同期水平。

人棉纱行业开机率:1季度人棉纱期末开机率85%,2季度存在五一假期,在市场需求疲软,且上游高价粘胶短纤成本的前提下,人棉纱行业开机或被动下滑。

人棉纱所持粘胶短纤订单减少:人棉纱所持粘胶短纤订单天数虽高于去年同期水平,但目前已呈逐步下滑态势,按此节奏,预计在五一前后市场对于粘胶短纤存在一定刚性备货需求。

后市预测

5月上旬,粘胶短纤工厂进行降价促销,成交有所放量,库存压力稍有所减缓,在原材料价格居高不下,下游需求不旺的情况下,后期预计粘胶短纤将弱势运行,价格易跌难涨。下游人棉纱行情较弱,粘胶短纤无需求支撑,市场人士心态悲观,粘胶短纤走势将延弱,看空预期不变。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。