近日磷化工市场行情上涨,在大宗商品集体“踩刹车” 百余种原材料价格下跌的局面中异军突起,迅速达到年内至高点。黄磷领涨磷化工板块,行情堪比2019年价格走势,且带动了相关产品价格指数波动,整体磷化工呈上行走势。

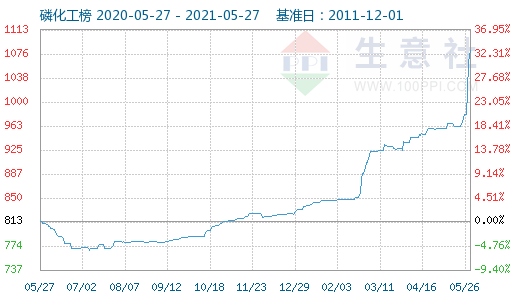

根据生意社大宗数据榜显示,近日磷化工板块全线飘红。5月27日磷化工指数为1087点,较昨日上升了5点,创下周期内的历史新高,较2018年10月07日最低点749点上涨了45.13%。(注:周期指2011-12-01至今)。据生意社价格监测,2021年5月26日磷化工价格涨跌榜中上涨的商品共3种,下跌的商品共0种,涨跌为0的商品共2种。上涨的主要商品有:黄磷(4.17%)、磷酸一铵(1.95%)、磷酸(1.17%);本日均涨跌幅为1.46%。

我国是全球第一磷化工产品生产大国,磷化工包括磷肥工业、黄磷及磷化物工业、磷酸及磷酸盐工业、有机磷化物工业、含磷农药及医药工业等,应用领域广泛,是国民经济中的一个重要产业。通过上图数据可以看出,板块内5种商品,其中黄磷领涨市场,同比涨幅约48%,其次是磷酸二铵,同比涨超40%,各个商品涨幅不一,但磷化工整体走势强劲。下面具体来看:

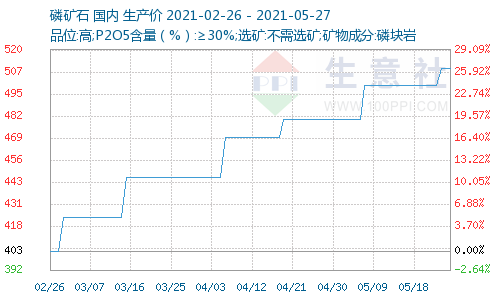

交投气氛良好 国内磷矿石保持高位盘整运行

五月下旬,国内磷矿石市场行情整体继续保持着高位盘整运行,市场整体交投气氛良好,下游订单相对稳定,业者出货正常。贵州地区磷矿石市场高位整理运行,贵州地区企业开工率偏低,磷矿石库存低位,现货供应偏紧,贵州矿企多保持高位坚挺报价,市场成交价格普遍偏高,据生意社数据监测显示,截止5月27日,我国30%品位磷矿石主流地区参考均价在510元/吨附近,与5月1日价格相比,均价上调30元/吨,涨幅6.25%,与去年同期相比上涨30.21%。

生意社磷矿石分析师认为:目前市场整体交投气氛良好,下游黄磷行情也小幅推涨,上下游有效支撑,因此生意社磷矿石分析师认为,短期内国内磷矿石市场行情将持续坚挺运行为主。

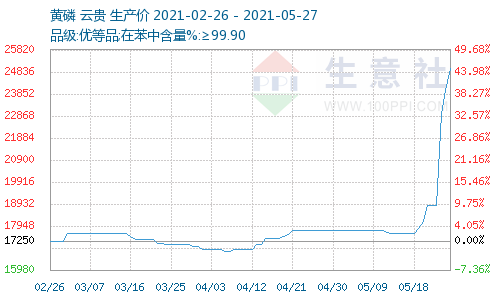

供不应求 国内黄磷市场价格一路飙升

进入到5月下旬,黄磷价格出现快速上涨,受云南地区干旱,水少,限电影响,部分地区黄磷企业开功率不足20%!近日限电不但没有缓解,反而越来越严重。黄磷装置停车较多,现货紧张情况加剧,部分厂家已暂时停止对外报价。需求方面,下游草甘膦价格持续上行,对高价黄磷接受度尚可,对黄磷价格的上涨起到了一定的助推作用。截止目前云南黄磷主流报价在25000元/吨左右;四川地区主流报价在23000-25000元/吨左右;贵州地区主流报价在25000元/吨左右。

生意社黄磷分析师认为,受云南地区限电影响,厂家停车较多,现货紧张情况加剧,预计短期内黄磷价格仍以上调为主。

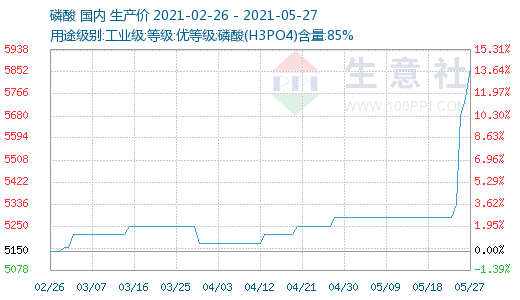

成本支撑 磷酸市场行情走高

5月磷酸市场行情上半月较为平稳,下半月窄幅波动,而临近月末,磷酸行情快速拉升,冲至高位。本月拉涨主要受原料黄磷涨价所致,现黄磷价格高价至25000元/吨附近,且货源紧缺,磷酸市场受成本支撑而价格联动上涨,企业调涨幅度约在350-1100元/吨区间,迅速涨至高位,以荣宏化工为例,最新价格为6400元/吨,价高者亦有,部分企业受原料货紧价高所致开工下滑,而封盘停报,业者多呈观望状,下游仍维系刚需采购,高价成交寥寥。

生意社磷酸分析师认为,近日原料黄磷市场价格持续走高,多数已封盘停报,磷酸市场联动上涨至高位,预计短期内价格仍有上涨趋势,还需密切关注原料价格变化。

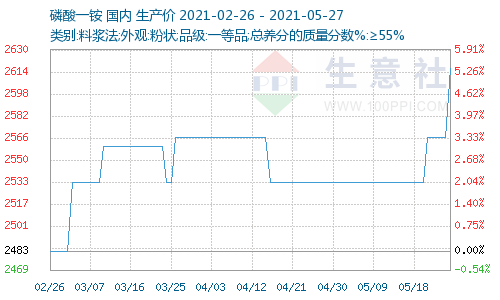

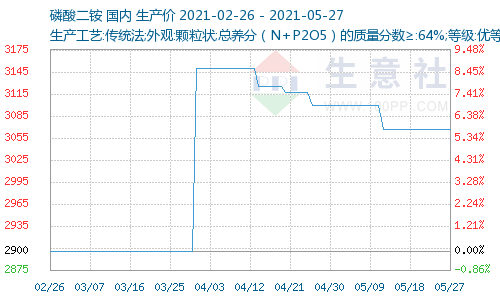

一铵行情变暖 二铵暂无波动

磷酸一铵价格上涨,月内价格上涨3.29%。国内需求量提升,订单量增加。一铵企业开工率约7成,较上周稍有提升。部分企业装置停产检修中,价格上涨。磷酸二铵价格平稳。国内市场行情稳定,暂无波动。国内需求面一般,订单量跟进不足。部分企业停产检修,货源偏紧,主要以出口为主。本周二铵企业开工率55%左右,开工率处于低位。

生意社磷铵分析师认为,目前磷酸一铵场内气氛回暖,需求面有提升。原料价格上涨,供应量减少。磷酸二铵国内行情平淡,仍以出口为主,新单跟进不足。预计短期内磷酸一铵价格继续上涨,磷酸二铵平稳运行为主。

后市预测

5月下旬,磷化工开启上行通道,价格走高,整体行情偏强运行。黄磷是处于产业链的中游,近日价格抬升,产业链上下联动跟涨,个别产品受需求拖累,价格暂无明显变化。目前磷化工市场供应有所收紧,短期内仍有上行预期,但下游接货能力有限,业者观望心态浓厚,故而持续上涨驱动力不强,后市或面临回调。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。