一、价格走势

据生意社数据监测:7月9日国内液化天然气均价为3993.33元/吨,较周初上涨6.49%,环比上涨10.93%,与去年同期相比上涨62.77%。

二、影响因素分析

本周国内液化天然气市场行情回暖,价格持续推涨,周内涨幅超6%,同比上涨幅度超60%。周内山西,陕西,河北,山东等多地大面积调涨,价格多在3750-4600元/吨区间,多地已突破4000元/吨大关,LNG已不再廉价。周初,随着七一过后需求提升,国内液价已有调涨情绪,但波动有限,多以小幅调整为主,周中后期价格拉涨较为明显,目前进口气价格高位,在此带动下,国内液厂积极跟涨,同时,出于成本考虑,液厂挺价情绪较浓厚。目前车用及工业需求提升,加之气温升高,发电厂用量增加,需求面支撑力逐步提升,同时,部分液厂装置检修,供应面存有一定利好,以及7月原料气价格上浮,多重利好叠加,共同助推国内液价上涨。

目前内蒙地区3600-3900元/吨,陕西地区4000-4200元/吨,山西地区3900-4250元/吨,宁夏地区3950-4000元/吨,河南地区4230-4450元/吨,河北地区4200-4450元/吨,四川地区4000-4200元/吨,进口气价格大约在4080-5000元/吨,各地液价均有不同程度上调。

| 区域 | 规格 | 7月9日 | 7月1日 | 涨跌 |

| 内蒙 | 液化天然气 | 3600-3900 | 3450-3800 | +150/+100 |

| 陕西 | 液化天然气 | 4000-4200 | 3670-3800 | +230/+400 |

| 山西 | 液化天然气 | 3900-4250 | 3600-3800 | +300/+450 |

| 宁夏 | 液化天然气 | 3950-4000 | 3780-3850 | +170/+150 |

| 河南 | 液化天然气 | 4230-4450 | 3670-3850 | +560/+600 |

| 河北 | 液化天然气 | 4200-4450 | 3750-3950 | +450/+500 |

| 四川 | 液化天然气 | 4000-4200 | 3500-3900 | +500/+300 |

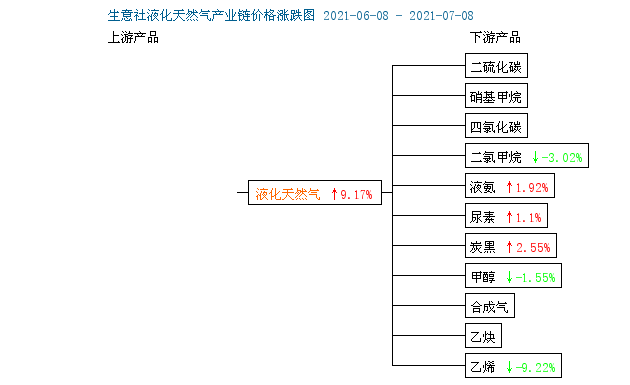

下游产品涨跌互现:

甲醇,7月8日山东地区甲醇企业出厂报价下调,山东鲁中地区甲醇市场主流成交在2320-2340元/吨送到现汇,后市看法略显分歧。山东鲁中北地区甲醇市场成交价格参考2300-2320元/吨送到现汇,整体气氛一般。山东南部地区甲醇市场部分商谈价跌50元/吨至2390-2400元/吨厂提现汇。临沂接当地货商谈价至2380-2400元/吨送到现汇,物流货报盘价暂无。个别下游询盘,商谈气氛一般。

液氨,8日,国内液氨市场行情稳定,山东地区液氨价格变化不大,今日该地区氨量适中,企业正常出货,目前库存正常,今日山东大厂普遍报价稳定。目前该地区主流价格在4300-4400元/吨。目前该地区厂家装置排产液氨适中,预计近期价格坚挺运行。

尿素,7月8日山东地区尿素行情暂稳,上游煤炭价格近期大幅上涨,成本支撑加强。从需求方面来看:各地农业需求陆续降温,农业需求减少;但下游复合肥价格上涨,胶板厂、三聚氰胺企业开工尚可,多随采随用为主。而从供应方面来看:近期尿素企业装置检修依旧,日产低于去年同期,供应端收紧,同时企业库存以及社会库存也维持在较低位置,部分地区受煤炭紧缺影响,开始减产。整体看来,尿素成本支撑加强,下游需求稳定,尿素供应偏紧。

三、后市预测

生意社液化天然气分析师认为:近日需求有所提升,以及部分液厂检修,厂家出货氛围良好,同时进口气价格高涨,提振国内调涨氛围,短期内国内液化天然气市场或延续上涨,但淡季之下,下游接货能力有限,后市液价涨幅或收窄,逐步趋稳。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。