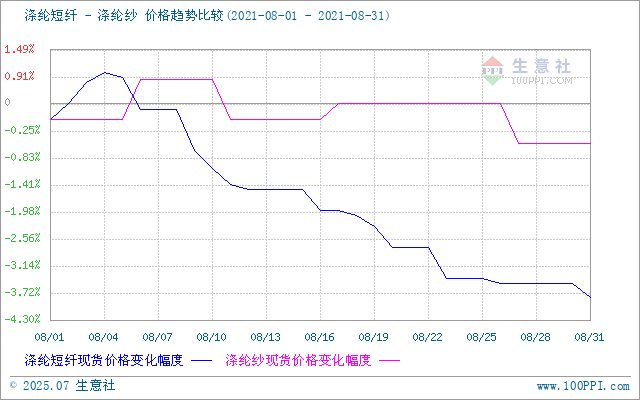

本月国内纯涤纱现货横盘整理。据生意社价格检测显示,整个8月,纯涤纱现货价格在14450元/吨附近上下起伏,临近月末出现下行趋势,截止8月31日山东地区纯涤纱现货报价14375元/吨,较月初下跌125元/吨,跌幅仅0.5%左右。最近中下游市场实际大盘并不太理想,需求方面突破不大,市场销售量基本是平平态势,商谈走货,纱厂原料采购以刚需为主,信心方面基本不高,纯涤纱价格月末出现稳中小幅下跌。

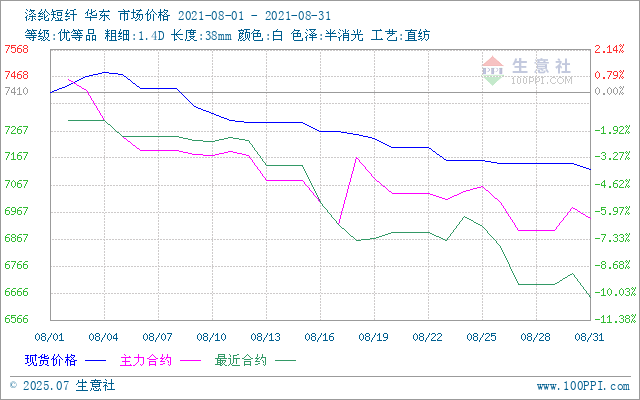

而纯涤纱原料涤纶短纤却从月初就开始一路下行,生意社监测显示截止8月31日报价7126元/吨,较月初最高7485元/吨下跌359元/吨,跌幅达4.70%左右,江浙地区1.4D*38mm涤纶短纤交易价格相比月初下跌400—450元/吨左右。主要原因一是受国际原油价格持续走低,上游聚酯类原材料价格整理下滑;其次是现中、下游市场需求平淡,内,外销市场均有所下滑,市场在受买涨不买跌心理影响下,观望看淡心理不改,无论是厂家还是商家均消化前期库存,或者随用随买为主,操作心里减弱。8月下旬仍处传统需求淡季,涤纶龙头企业陆续发布减产计划,在供应缩减的预期下,涤纶短纤价依旧下跌,江浙1.4D×38MM直纺涤纶短纤中心价在6850元/吨,下游用户尚未完全消化库存。涤纶短纤行情在近日多处于稳中小幅调整乏力之势,市场销售欠佳,心态较为低落。

为何纺企、贸易商涤纱报价不肯随涤纶短纤价格下调?业内看法大致可归纳如下几点:一、虽国内纺企涤纶纱出现累库,但并未达到警戒线,加上资金流相对充裕,风险可控。二、下游短期开机率持续处高位,对涤纶纱需求居高不下。三、内销“金九银十”即将到来,预计2022年春夏季订单于近期陆续分批下达,如此挺价意愿比较强烈。

临近月末下游市场表现分化,部分企业仍在生产前期订单,也有部分广东、江浙等轻纺市场纺服企业反映,欧美等发达国家圣诞节、复活节订单较往年已提前下达,以确保按时装运、交货。假如疫情持续,4季度纺服外单或低于预期。

下游需求继续下降,坯布端整体行情继续回缩,坯布厂家库存增加,利润空间继续压缩。化学纤维坯布现货成交和订单发货继续回缩,价格指数呈一定幅度下跌走势,涤纶纱坯布、涤纶纺坯布、涤纶绉坯布、涤纶麻坯布、涤纶色丁坯布成交价量继续下跌;中国轻纺城面料市场的消息称,近期受国内外疫情影响,对口客商入市采购继续下降,网上直播接单仍显不足,中国轻纺城面料市场服装面料销售继续回缩,大众面料市场成交继续下降,价量小幅下跌。夏季面料现货成交和订单发货局部下降,秋季面料现货成交和订单发货环比小跌,价格小幅下跌。

生意社分析师认为,因内需不足,外单不多,下游需求继续下降,市场行情走势继续显现不足。秋季面料供求回缩,成交小跌,初冬季面料批量试单局部回缩,客商认购踊跃度将震荡小跌,市场行情走势局部回缩,后市整体市场成交将呈现震荡小跌走势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。