https://cheman.chemnet.com/ 2021-09-06 16:18:13 生意社

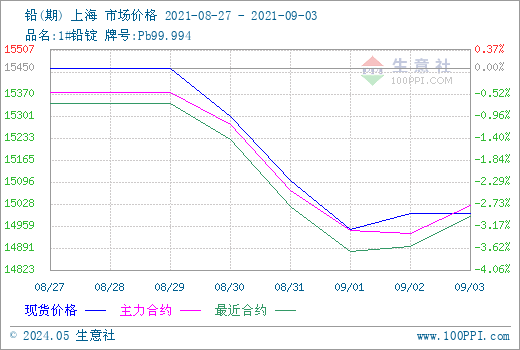

本周铅市(8.27-9.3)震荡下滑,国内市场均价上周末在15358.33元/吨,本周末在14933.33元/吨,周跌2.77%。

9月4日铅商品指数为90.88,与昨日持平,较周期内最高点134.01点(2016-11-29)下降了32.18%,较2015年03月19日最低点74.63点上涨了21.77%。(注:周期指2011-09-01至今)。

本周沪铅2110合约创下近5个月来的低位14865元/吨,连续四连阴,周末时受美指回调等提振,市场小幅回升。库存方面国内外差异依旧较大,截止9月3日LME铅库存在52550吨,,周内曾刷新近13年低位52250吨。而国内上期所库存升至195435吨,继续刷新高位。

现货市场本周震荡下行为主周五时小幅回涨,铅锭社会库存依旧整体上升。冶炼厂开工率暂稳,目前仍维持长单客户为主,厂内库存较正常,散单表现较差。下游旺季预期仍存,本周表现没有明显好转,目前铅蓄电池市场消费平稳,按需采购,铅锭采购多以长单为主。

据生意社价格监测,2021年第35周(8.30-9.3)大宗商品价格涨跌榜中有色板块环比上升的商品共7种,其中涨幅5%以上的商品共2种,占该板块被监测商品数的9.1%;涨幅前3的商品分别为金属硅(11.11%)、镁(9.88%)、钛精矿(2.11%)。环比下降的商品共有10种,跌幅前3的产品分别为镨钕合金(-1.99%)、铅(-1.97%)、镨钕氧化物(-1.07%)。本周均涨跌幅为0.83%。本周有色市场跌多涨少。

目前下游采购多是按需为主,在下游消费未有好转且铅锭社会库存高企的环境下,预计铅锭价格仍将震荡走势为主。

相关报道