图1:2021年9月第1周天然橡胶商品指数走势图

生意社商品指数系统显示,9月5日天然橡胶商品指数为37.14,与昨日持平,较周期内最高点100.00点(2011-09-01)下降了62.86%,较2020年04月02日最低点27.28点上涨了36.14%。(注:周期指2011-09-01至今)

图2:2021年9月第1周天然橡胶主流价格走势图

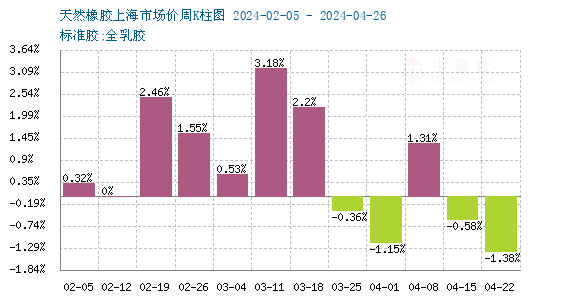

图3:2021年9月第1周天然橡胶主流价格周K线图

生意社(100ppi.com)数据监测显示,2021年8月底至9月5日,国产天然橡胶价格持续小幅下调态势, 周一主流报12697.5元/吨,周五日主流报12525元/吨左右,跌幅1.36%。

从新胶产出看:本月天然橡胶主产区新胶处于产出旺季,疫情、降雨、海运问题综合影响,橡胶进出口量不高,周度国内外市场原料价格震荡回落。数据显示,上周五泰国合艾地区胶水价格48.7泰铢/公斤,环比前周均价跌2.8泰铢/公斤;杯胶价格为44.45泰铢/公斤,环比跌2.78泰铢/公斤。我国云南地区胶水价格12100元/吨,杯胶价格11300元/吨,环比前周分别下跌160元/吨、下跌40元/吨;海南地区胶水价格为12200元/吨,周均价为12320元/吨,环比前周下跌460元/吨。

从下游需求看:首先,从我国轮胎厂家情况看,数据统计显示,9月2日当周,国内全钢胎周度开工率为50.13%,环比前一周下降5.45%,较2020年同期下降24.31%;半钢胎周度开工率为54.66%,环比前一周下降3.04%,较2020年同期下降15.46%。8月26日,中央生态环境保护督察组进驻吉林、山东、湖北、广东、四川5省,预计到9月26日结束。其次,从汽车数据来看,据中国汽车工业协会统计的重点企业旬报情况预估,2021年8月,汽车行业销量预估完成171.1万辆,环比下降8.2%,同比下降21.8%;分大类看,乘用车销量同比下降17.5%,商用车销量同比下降43.8%。2021年1-8月,汽车行业累计销量预估完成1646.7万辆,同比增长13.1%;分大类看,乘用车销量同比增长15.1%,商用车销量同比增长5.4%。

从库存方面看:上期所天胶库存,截至9月3日为225354吨(+5762吨),期货仓单量192480吨(+3700吨),国内交割库存增加;上期能源库存,20号胶期货仓单库存30161吨,较8月27日下降917吨,较2020年同期增加284吨。我国青岛地区现货库存持续下跌,据悉,截至8月27日,当地天然橡胶样本总库存45.97万吨,环比降0.94万吨;其中保税区内库存为7.76万吨,环比下降0.02万吨,一般贸易库存为38.21万吨,环比下降0.92万吨青岛港口天然橡胶当前仍处于去库存化状态,天胶库存加速消库。

从进出口方面看:轮胎:受全球疫情及运费持续上涨影响,海运问题将继续影响我国轮胎出口:分析称,2021年以来,从青岛港发往中东、美洲、欧洲等地区的海运费报价一直处于上涨状态, 青岛港发往沙特达曼、迪拜杰布阿里等港口的40尺大柜海运费从年初3500-360美元涨至7700-7800美元,发往欧洲、美洲的海运费从年初9000美金左右涨至15000-20000美金。中东、美洲、欧洲是国内轮胎集中出口的区域,海运费的持续上涨加重了国内轮胎企业出口压力。橡胶:据中国海关总署9月7日公布的数据显示,2021年8月中国进口天然及合成橡胶(含胶乳)合计52.9万吨,较2020年同期的69.9万吨下降24.3%。 2021年1-8月中国进口天然及合成橡胶(含胶乳)共计434.8万吨,较2020年同期的450.8万吨下降3.5%。

关于后市,生意社分析认为,从宏观面分析,原油价结束调整,中短期来看油价仍受供应增加和需求走弱的制约。当前已进入“金九银十”传统产销旺季,但多因素造成的羸弱下游需求局面,导致天然橡胶短期震荡偏弱的可能性较大;不过,总体传统消费旺季带动下,消费旺季中后期应该会有价格的一轮向上;然后进入年底两月,天气影响,国内产胶区逐步减少产量,橡胶价格也会走强。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。