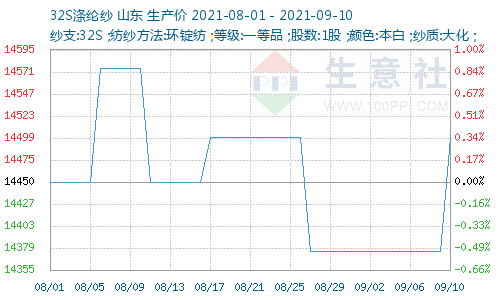

现货市场:本周纯涤纱纯涤纱企业报价有稳有涨。据生意社价格检测显示,截止9月10日山东地区纯涤纱现货报价14500元/吨,较月初上涨125元/吨,涨幅0.85%左右。8月下旬以来气流纺纱产销形势稍好于环锭纺纱,60S及以上高支纱接单强于21S-40S低支纱。近期广东佛山、中山等轻纺市场32S、40S针织纱出货较慢,织造厂原料补库较8月谨慎,以随用随买为主。贸易商普遍存货量较高,资金被占压迹象明显,难有大的询价、提货动作。整体看,9月上旬以来纱线累库率持续小幅上升,个别纱厂成品库存已接近甚至超过“警戒线”,因此纺企仍采取顺价销售策略。

上游原料市场:期货方面,本周原油期货震荡小跌,PTA期货近几日因装置陆续重启震荡下跌,涤纶短纤价格在原油、PTA价格延续弱势情况下偏弱震荡。现货方面,部分涤纶工厂相继停车,短纤开工负荷持续下降,供应持续收缩,短期内涤纶短纤维持去库趋势不变。

下游织造市场:织布厂及各轻纺市场贸易商询价、拿货仍不积极,中小纱厂新接订单并不顺畅。从调查看,近日沿海地区外贸公司和服装、面料、织造厂反映,订单较8月中下旬略现回暖,但大幅低于各方对“金九银十”预期,旺季不旺得到验证。

生意社分析师认为,在内需不足,外单不多,下游需求未见明显好转,市场行情走势继续显现不足,叠加短纤期货下跌的影响,纯涤纱将出现下行趋势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。