一、价格走势

据生意社数据监测:9月17日国内液化天然气均价为6376.670元/吨,较周初价格5833.33元/吨价格上涨543.33元/吨,周内涨幅9.31%,较月初上涨4.36%,与去年同期相比上涨169.44%。

二、影响因素分析

本周国内液化天然气市场开启上行通道,周内涨幅近10%(截止发稿),价格重回6千元上方。周初,受液厂检修利好,陕西,山西地区液价小幅探涨,带动周边地区市场价格调涨情绪,但13日起,由于陕西举办全运会,物流不畅,企业出货受一定影响,故而液价波动较小,加之竞拍前夕,业者多以观望态度为主,基本未做大的调整。9月14日,9月下半月西北直供LNG工厂气源竞拍,竞拍量6435万立方米,终交易价格全部封顶价成交3.9元/方,较9月下上半月上调0.3元/方,成本价格上涨,且竞拍量不足,供应端利好国内液价再度拉涨。9月15日,受成本支撑,内蒙,陕西,山西,宁夏等地区全面上调,陕西众源、宁夏众源以单日涨幅720元/吨领涨北方市场。周四,液价仍延续上涨,但幅度放缓,等待需求跟进。周五,市场止涨转跌,部分液厂二次调价。 目前内蒙地区6100-6500元/吨,陕西地区6450-6770元/吨,山西地区6200-6750元/吨,宁夏地区6500-6550元/吨,河南地区6350-6560元/吨,河北地区5800-6050元/吨,山东地区6500-6550元/吨,进口气价格大约在5000-6550元/吨,进口气及国产气大幅上涨。

| 区域 | 规格 | 9月17日 | 9月13日 | 涨跌 |

| 内蒙 | 液化天然气 | 6100-6500 | 5830-6000 | +270/+500 |

| 陕西 | 液化天然气 | 6450-6770 | 5700-5960 | +750/+810 |

| 山西 | 液化天然气 | 6200-6750 | 5900-6200 | +300/+550 |

| 宁夏 | 液化天然气 | 6500-6550 | 5830-5890 | +670/+660 |

| 河南 | 液化天然气 | 6350-6560 | 5970-6200 | +380/+360 |

| 河北 | 液化天然气 | 5800-6050 | 5800-6050 | 0/0 |

| 山东 | 液化天然气 | 6580-6700 | 6400-6550 | +180/+150 |

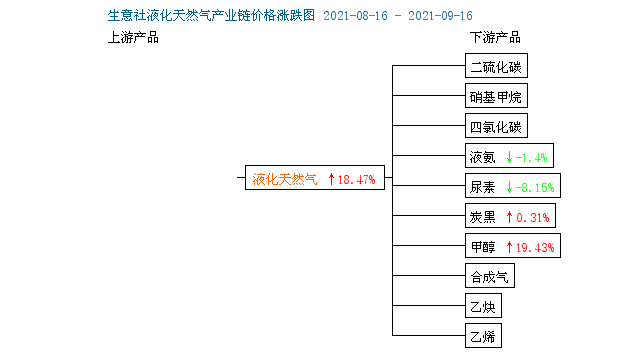

下游产品涨跌互现:

甲醇,9月16日山东地区甲醇企业出厂报价上调,山东鲁中地区甲醇市场商谈价上涨在3080-3100元/吨送到现汇,山东中部甲醇当地工厂价格上涨在3050-3070元/吨厂提现汇,成交依旧良好。山东东营地区甲醇市场报价到3050-3100元/吨送到现汇,交投情况相对一般。原油、煤价或依旧坚挺,甲醇成本或继续受支撑,假期及全运会到来前,运费预期增加。生意社甲醇分析师预计,短期甲醇市场或将继续上行。

液氨,16日,山东液氨市场行情逐渐企稳,目前上涨力度明显减弱,经过上周连续反弹,目前液氨价格已经行至相对高位,周二多数厂家维持前一日报价。贸易商报价整体看稳,正常出货,拿货较之前期积极,该地区氨量压力较之月初缓解,厂家陆续降库。目前该地区市场主流价格在4400-4600元/吨。预计近期氨价或将企稳。

尿素,9月中旬山东地区尿素市场行情或小幅震荡上涨为主。生意社尿素分析师认为,目前尿素进入集中检修期,供应偏紧,秋肥需求将要开启,复合肥厂及大贸易商开始拿货,工业需求有所上涨,印标也有利好消息传出,后市市场价格或小幅波动上涨为主。

三、后市预测

生意社液化天然气分析师认为:受原料气竞拍提振,国内液厂成本推动,价格大幅上涨,但需求跟进不足,以及中秋假期临近,届时物流不畅,液厂或将根据出货情况调整价格,预计短期内国内液化天然气价格或稳中小跌。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。