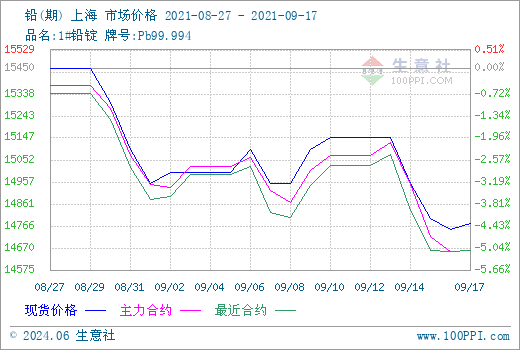

本周铅市(9.10-9.17)震荡下滑,国内市场均价上周末在15066.67元/吨,本周末在14693.75元/吨,周跌2.48%。

9月17日铅商品指数为89.43,较昨日上升了0.08点,较周期内最高点134.01点(2016-11-29)下降了33.27%,较2015年03月19日最低点74.63点上涨了19.83%。(注:周期指2011-09-01至今)。

本周伦铅震荡下行为主,在2205-2325美元/吨之间震荡,美元指数走高,金属市场普遍受影响,多数下行。沪铅方面本周跟随伦铅走势下行为主,国内库存连续高位,17日上期所库存205898吨,较上周增加1890吨。市场受信心拖累,持续下行。

现货市场跟随期货市场走势本周下行为主,受高库存影响,市场心态整体偏弱,本周冶炼厂开工基本不变,仍维持长单客户为主,厂内库存较正常,散单表现依旧较差,临近双节下游部分备货需求,逢低市场有一定采购。但整体依旧旺季不旺,市场心态有限。

据生意社价格监测,2021年第37周(9.13-9.17)大宗商品价格涨跌榜中有色板块环比上升的商品共7种,其中涨幅5%以上的商品共2种,占该板块被监测商品数的9.1%;涨幅前3的商品分别为金属硅(41.53%)、镁(25.00%)、氧化镝(3.24%)。环比下降的商品共有9种,跌幅前3的产品分别为镍(-4.30%)、白银(-4.09%)、铝(-2.86%)。本周均涨跌幅为2.65%。本周市场涨跌参半。

目前下游采购多是按需为主,在下游消费未有好转且铅锭社会库存高企的环境下,预计铅锭价格仍将震荡走势为主。国庆节前下游部分厂家仍有备库计划,成交情况会有一定改善。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。