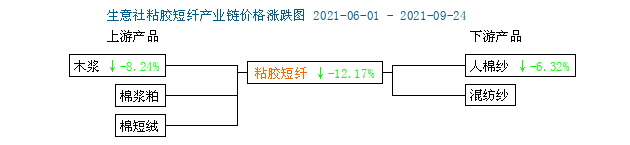

根据生意社价格监测,截止至2021年9月24日,1.2D*38mm粘胶短纤国内地区出厂报价为12120元/吨,较上周价格下跌220元/吨, 从8月底9月初开始,粘胶短纤持续下跌,较9月初下跌1000元/吨,下跌幅度达7.56%。

进入9月,粘胶短纤市场交投氛围延续弱势,厂家库存上升,终端销售不畅,刚需补货减少,纱厂对粘胶采购意愿有限。各厂商价格陆续出台,由于定价权逐步集中,其余厂商以跟随主流大厂策略为主。近期,厂家陆续降价,下游采购略有好转,保守估计订单量可支撑至10月上旬。节后,受双控政策影响,行业开工率下行。近期粘胶行业气氛稍显消极,难寻“金九银十”迹象。在粘胶降价后,下游采购略有好转,但对于市场提振作用有限。

上游原料行情

根据生意社价格监测显示,截止9月24日国内针叶木浆现货价格为6240元/吨,阔叶木浆4658元/吨。目前木浆报价小幅下调,对内盘浆价形成压制,预计在终端需求没有改善前,木浆价格可能偏弱运行。

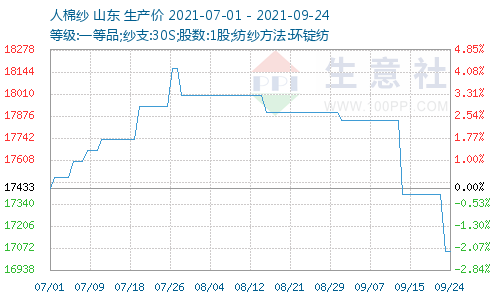

下游人棉纱价格继续下跌

下游人棉纱不断降温,本周价格继续下跌,需求不振,厂商对后市心态悲观,根据生意社价格监测,截止至9月24日,山东地区人棉纱(30S、环锭纺)出厂均价为17050元/吨,较上周下跌350元/吨,较9月初下跌800元/吨,人棉纱延续弱势,下游需求尚未有明显起色。由于粘胶价格或出现进一步松动,短期内不排除人棉纱进一步降价可能。

后市预测

受双控政策影响,行业开工率下行,粘胶行业气氛稍显消极,难寻“金九银十”迹象。粘胶降价后,下游采购略有好转,但对于市场提振作用有限,经过一段时间的价格下调,厂家稳价意愿较强,生意社分析师预计粘胶短纤短期内再次降价可能性及幅度有限。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。