一、价格走势

根据生意社大宗数据榜显示,9月24日国内磷酸均价为19300元/吨,较月初价格7650元/吨,价格上涨11650元,月内涨幅为152.29%,与去年同期相比上涨296.98%。

二、行情分析

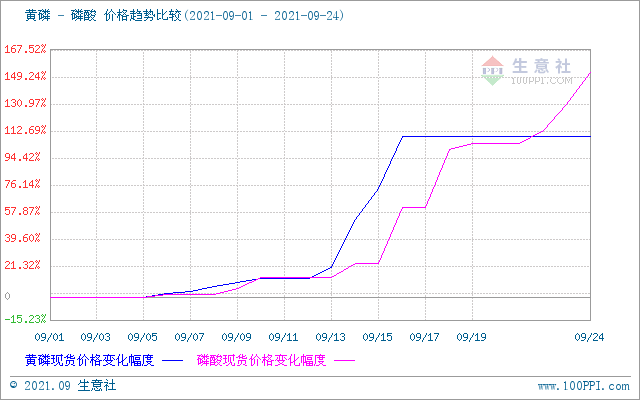

9月磷酸市场行情暴涨,月内涨幅超150%,同比约300%,身价翻倍,迅速成为化工板块中首屈一指的领涨产品。本月磷酸受于原料上涨带动,企业开工低位,供应端收紧,利好支撑价格持续上涨,一举突破2万元关口,创造近十年来新的高度,表现异常夺目。9月首周,磷酸市场大体持稳,但部分企业已经酝酿调涨;第二周,受环保影响,原料黄磷开工低位,价格涨至3万元,成本面推动磷酸市场积极跟涨,迅速突破9千元关口,剑指万元;第三周,原料黄磷涨至6万元,磷酸涨幅随之加大,周内涨幅超40%,且开工企业越发减少,市场供应端偏紧,需排队发货;第四周,中秋节前后,磷酸市场价格仍未停止上行脚步,企业货少客多,报价基本都在2万元上方,现最高价为25000元/吨,而且能耗双控政策出台,更加剧了市场的抄涨氛围,目前市场货源紧缺,报价较为混乱,且一天一涨价,实际成交多以商谈为主。

据生意社监测,目前各地价格多在2万元附近,重心走高,截止24日,江苏地区报价在22000-23000元/吨,湖北地区报价在15000元/吨,广州地区报价在17000-21000元/吨左右,四川地区报价在20000-25000元/吨,河北地区报价在23000元/吨,云南地区报价在24000元/吨,山东地区报价在20000-23000元/吨,9月各地磷酸价格大幅拉涨。

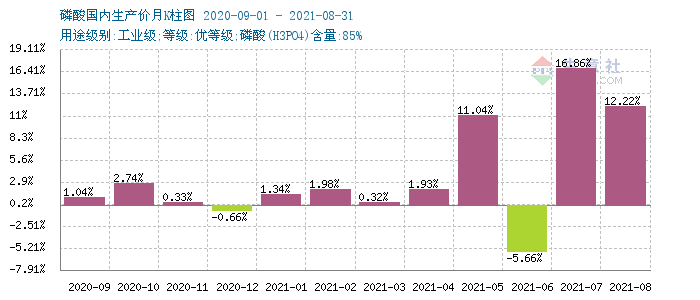

根据2020年9月1日-2021年8月31日月度涨跌幅可以看出,磷酸周期内上行为主,仅在2020年12月及2121年6月价格下行,5,7,8月涨幅均在10%以上,而9月涨幅惊人,高达150%左右。

| 企业 | 规格 | 9/24(元/吨) | 9/1(元/吨) | 涨跌 |

| 翁福集团 | 85%工业级 | 10900 | 7300 | +3600 |

| 四川安达化工 | 85%工业级 | 25000 | 8500 | +16500 |

| 什邡市建东科技 | 85%工业级 | 21000 | 7600 | +13400 |

| 什邡市康龙化工 | 85%工业级 | 22000 | 7150 | +14850 |

| 云南南滇工贸 | 85%工业级 | 24000 | 8000 | +16000 |

| 南京乾瑞化工 | 85%工业级 | 22000 | 8000 | +14000 |

| 南通倍格化学品 | 85%工业级 | 23000 | 7400 | +15600 |

| 济南启辰化工 | 85%工业级 | 20000 | 7600 | +13200 |

| 济南聚茂化工 | 85%工业级 | 23000 | 7800 | +15200 |

| 漳州三安化工 | 85%工业级 | 21000 | 8200 | +12800 |

| 北京航兴宏达 | 85%工业级 | 16800 | 6150 | +10650 |

| 河南赛腾环保 | 85%工业级 | 23000 | 7800 | +15200 |

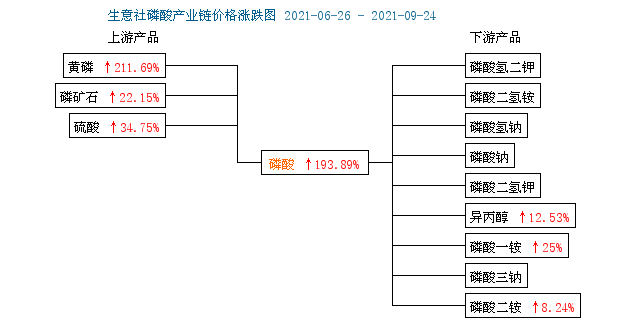

黄磷,9月24日,黄磷参考价为60000.00,与9月1日(28750.00)相比,上涨了108.7%,9月黄磷企业限电压负荷,产能降低,现货紧张加剧。上游磷矿石,焦炭价格上调,下游磷酸价格一路随涨,下游开始高价采购黄磷,高价黄磷接受度较高,整体来看市场信心良好,上下游支撑有力。

磷矿石,9月23日,国内磷矿石市场均价参考643.33元/吨,价格与前一工作日持平。23日,国内磷矿石市场行情整体已稳运行为主,当前矿场供应依然紧张,贵州地区部分矿企货紧价高,少量现货以老客户订单为主。23日,贵州地区28%品位磷矿石货厂价格参考540-560元/吨附近,23日,市场供需面整体变动不大。后市预测:国庆将至,节前需求或有提升,预计国内磷矿石市场行情持续坚挺高位运行为主。

磷酸铵,目前一铵市场行情不佳。虽原料支撑较好,但终端需求无力,仍有库存。预计短期内磷酸一铵价格弱稳运行。目前二铵对外需求尚可,国内行情较弱。预计短期内磷酸二铵暂稳运行为主。

三、后市预测

生意社化工分社磷酸分析师认为,9月原料价格大涨,加之能耗双控政策加码,磷化工产业受影响较为明显,磷酸装置多降负荷运行,开工率下滑,市场货源稀少,价格一飞冲天创新高。随着原料黄磷行情趋稳,同时下游接货能力有限,高价成交消极,磷酸涨势较前期有所放缓,但企业低出意向不强,短期内仍保持高位运行

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。