一、走势分析

据生意社镍价格监测,本周镍价先涨后跌,截止9月24日,现货报价145900元/吨,较周初的146783.33元/吨下跌0.6%,较年初上涨13.87%,同比上涨28.13%。

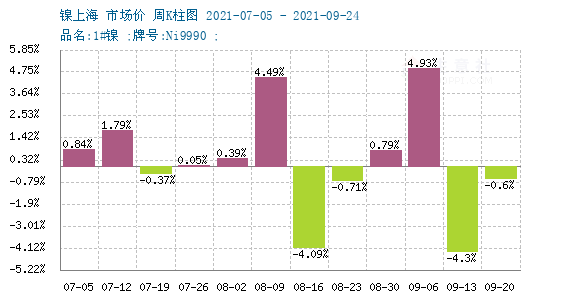

镍周度涨跌图

据生意社周度涨跌图显示,近12周,镍价7涨5跌,近两周有所走弱。

宏观因素:全球疫情形势严峻,节假期间外盘表现弱势,随后,油价延续涨势创近一周新高,美股反弹走高。美联储9月纪要偏鹰,带动美元指数拉升,镍价走势偏弱。

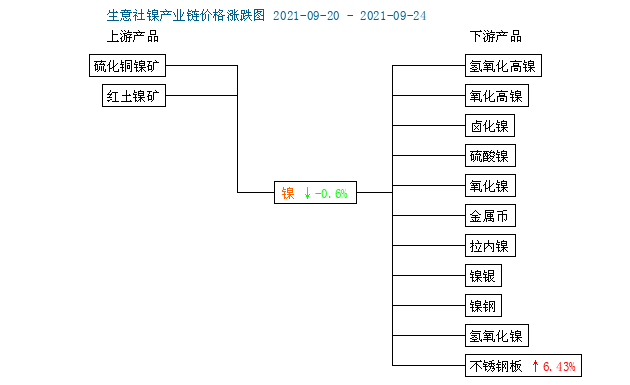

镍产业链

供应方面:镍矿价格继续坚挺,成本支撑强劲。镍铁同样受双控影响,会有减产,对下游不锈钢存在缺口,需要镍板等填补。

下游方面:9月份300系不锈钢较8月份减少12.97%至128万吨。假设四季度不锈钢维持高强度减产力度,则全年镍铁缺口在5.09万吨,9-10月镍铁供需处于相对紧平衡状态。8月我国新能源汽车产销分别完成30.9万辆和32.1万辆,同比均增长1.8倍;动力电池装车量12.6GWh,同比上升144.9%,环比上升11.2%。

进出口:据海关数据统计,8月中国镍矿进口量577.71万吨,环比增幅11.37%,同比增幅53.43%。8月中国镍铁进口量34.97万吨,环比增幅24.40%,同比增幅19.78%。8月中国精炼镍进口量29243.762吨,环比增幅30.18%,同比增幅186.31%。精炼镍出口量114.83吨,环比降幅54.73%,同比降幅89.20%。

综上所述:本周镍价下跌,主要是国内多省双控升级,镍作为原料担心过剩,所以价格有了较大幅回落。另外,宏观也对金属造成一定利空影响。但镍供应仍然偏紧,新能源产业链的发展较好,预计镍价短期或震荡偏弱,但长期价格仍然坚挺。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。